Vous voulez investir en bourse mais vous ne savez pas par où commencer. Trop de jargon, trop d’options, trop de peur de faire une erreur. C’est normal. Tout le monde est passé par là. La bonne nouvelle : débuter en bourse en 2026 n’a jamais été aussi simple ni aussi accessible.

Ce guide vous donne les étapes concrètes, sans détour et sans vous noyer dans la théorie.

- Pourquoi investir en bourse ?

- Ce qu’il faut faire avant d’investir

- Comment fonctionne la bourse ?

- Dans quoi investir quand on débute ?

- Comment lire et comprendre un ETF ?

- Quelle enveloppe fiscale choisir ?

- Les meilleures plateformes pour débuter

- Débuter en bourse avec 100 euros

- Les erreurs classiques du débutant

- Conclusion

- Questions fréquentes

Pourquoi investir en bourse ?

Votre Livret A rapporte 1,5 % par an depuis le 1er février 2026. L’inflation tourne autour de 1 %. En termes réels, votre argent grossit à peine. Et si l’inflation remonte, vous perdez du pouvoir d’achat sans vous en rendre compte.

La bourse, elle, a produit une performance annuelle moyenne de 8 à 10 % par an sur les 30 dernières années pour les grands indices mondiaux. Pas tous les ans. Pas de façon linéaire. Mais sur la durée, c’est la classe d’actifs qui a le mieux protégé et fait fructifier le patrimoine des particuliers.

- Livret A : 1,5 % par an depuis février 2026, capital garanti, aucun risque

- Bourse : 8 à 10 % par an en moyenne sur le long terme, capital non garanti

- Inflation : ~1 % par an en 2026, qui grignote votre épargne inactive

- Horizon recommandé : minimum 5 ans, idéalement 10 ans ou plus

Ce qu’il faut faire avant d’investir

Avant d’acheter quoi que ce soit en bourse, deux conditions sont non négociables.

Avoir une épargne de précaution

Règle numéro un. Avant d’investir le moindre euro en bourse, vous devez avoir 3 à 6 mois de dépenses qui dorment sur un livret. Pas en bourse. Sur un livret. Disponibles immédiatement.

Pourquoi ? Parce que la vie ne prévient pas. Licenciement, voiture en panne, chauffe-eau qui lâche. Si cet argent est en bourse et que les marchés sont en baisse au moment où vous en avez besoin, vous vendez à perte. Sans épargne de précaution, vous ne gérez plus votre portefeuille. Vous le subissez.

La règle de base : 3 à 6 mois de dépenses sur un livret d’épargne avant d’investir le moindre euro en bourse. C’est votre filet de sécurité. Sans lui, vous prenez des risques inutiles.

Définir votre horizon de placement

La bourse est faite pour le long terme. Sur 1 an, tout peut arriver. Sur 10 ans, les probabilités jouent fortement en votre faveur. Selon les données historiques, il n’existe aucune période de 15 ans consécutifs sur laquelle le MSCI World a été en perte. Le temps est votre meilleur allié en bourse.

N’investissez en bourse que de l’argent dont vous n’aurez pas besoin pendant au moins 5 ans. Si vous avez un projet immobilier dans 2 ans, gardez cet argent sur un livret ou un fonds euros d’assurance-vie. La bourse, c’est du long terme. Toujours.

Comment fonctionne la bourse ?

La bourse, c’est une place de marché. Des entreprises y vendent des parts de leur capital, appelées actions. Des investisseurs les achètent en espérant que ces entreprises vont croître et générer des bénéfices. Si l’entreprise se porte bien, l’action monte. Si elle déçoit, elle baisse.

Chaque jour de la semaine, entre 9h et 17h30, Euronext Paris s’anime. Des millions d’euros changent de mains en quelques millisecondes. Des particuliers depuis leur canapé, des fonds d’investissement depuis New York ou Tokyo, tous sur le même marché au même moment.

Le CAC 40 capte l’essentiel de cette activité : 40 noms que vous connaissez probablement déjà. LVMH, le numéro un mondial du luxe. Airbus, qui construit la moitié des avions de la planète. L’Oréal, Sanofi. Des entreprises réelles, avec des salariés, des usines, des bénéfices.

Dans quoi investir quand on débute ?

C’est la question que tout le monde pose. Quelle action acheter ? Quand acheter ? La réponse honnête pour un débutant : commencez par les ETF, pas les actions individuelles.

Les ETF : le point de départ idéal

Un ETF (Exchange Traded Fund) est un panier qui regroupe des centaines d’entreprises. En achetant une seule part d’ETF MSCI World, vous investissez dans plus de 1 400 entreprises dans 23 pays en une seule transaction. Vous ne pariez pas sur une entreprise. Vous pariez sur l’économie mondiale.

Les ETF présentent trois avantages majeurs pour un débutant : des frais très bas (entre 0,05 % et 0,40 % par an), une diversification automatique et une gestion quasi nulle. Vous investissez chaque mois, vous attendez. C’est tout.

Les actions individuelles : pour plus tard

Investir sur une seule action, c’est parier sur une seule entreprise. Apple, LVMH, TotalEnergies. Si l’entreprise déçoit ou fait faillite, vous pouvez perdre tout ce que vous avez investi sur cette ligne. Pour un débutant, ce risque concentré est difficile à gérer émotionnellement et financièrement.

Les actions individuelles ont leur place dans un portefeuille. Mais elles viennent après avoir construit un socle solide d’ETF. Pas avant.

| Instrument | Risque | Gestion requise | Recommandé pour débuter |

|---|---|---|---|

| ETF indiciel large | Moyen | Très faible | ✅ Oui |

| ETF thématique | Élevé | Faible | ⚠️ Avec prudence |

| Action individuelle | Élevé | Active | ❌ Après les ETF |

| Crypto | Très élevé | Active | ❌ Pas pour débuter |

Comment lire et comprendre un ETF ?

Quand vous cherchez un ETF sur une plateforme de courtage, vous tombez sur des intitulés comme AMUNDI CAC 40 UCITS ETF ACC ou BNP PARIBAS EASY STOXX EUROPE 600 UCITS ETF. Ça peut sembler obscur au premier abord. En réalité, chaque mot de cet intitulé vous donne une information précise.

Décrypter le nom d’un ETF

Prenons l’exemple concret du BNP PARIBAS EASY STOXX EUROPE 600 UCITS ETF:

- BNP PARIBAS EASY : l’émetteur, c’est-à-dire la société qui gère l’ETF

- STOXX EUROPE 600 : l’indice répliqué, ici les 600 plus grandes entreprises européennes

- UCITS : conforme à la réglementation européenne de protection des investisseurs

- ETF : fonds indiciel coté en bourse

- ACC (ou C) : capitalisant, les dividendes sont réinvestis automatiquement

- DIST (ou D) : distribuant, les dividendes sont versés sur votre compte

Les données clés à vérifier avant d’acheter un ETF

Voici les informations essentielles sur un ETF, avec l’exemple du BNP Paribas Easy Stoxx Europe 600 :

| Information | Valeur | Ce que ça signifie |

|---|---|---|

| Nom complet | BNP PARIBAS EASY STOXX EUROPE 600 UCITS ETF | Émetteur + indice + réglementation |

| Code ISIN | FR0011550193 | Identifiant unique international de l’ETF |

| Indice de référence | Stoxx Europe 600 | L’indice que l’ETF cherche à répliquer |

| Type de réplication | Synthétique | Via swaps, sans détenir les actions directement |

| Politique de distribution | Capitalisant | Les dividendes sont réinvestis automatiquement |

| Éligibilité PEA | Oui | Peut être logé dans un PEA pour bénéficier d’avantages fiscaux |

| Frais de gestion (TER) | 0,18 % / an | Coût annuel prélevé automatiquement sur la performance |

| Encours sous gestion | 914 M€ | Volume total géré : plus c’est élevé, plus l’ETF est stable |

| Prix de la part | 17,25 € | Prix d’achat d’une part en bourse |

| Date de lancement | 16/09/2013 | Ancienneté de l’ETF |

| Devise de cotation | EUR (€) | Monnaie dans laquelle l’ETF est coté |

Les 4 points les plus importants à vérifier

1. Les frais (TER) : préférez les ETF avec un TER inférieur à 0,40 % par an. Sur 20 ans, 0,20 % de différence représente des milliers d’euros.

2. L’encours sous gestion : évitez les ETF avec moins de 100 millions d’euros d’encours. Un ETF trop petit risque d’être fermé par son émetteur.

3. La politique de distribution : capitalisant ou distribuant ? Pour construire un patrimoine long terme, le capitalisant est généralement préférable car les dividendes se réinvestissent automatiquement.

4. L’éligibilité PEA : si vous investissez via un PEA, vérifiez toujours cette mention. Un ETF non éligible au PEA ne peut pas y être logé.

Avant d’acheter un ETF, consultez toujours son Document d’Informations Clés (DIC). Ce document standardisé résume en 3 pages les objectifs, les risques, les frais et les performances passées. Il est disponible gratuitement sur le site de l’émetteur et sur le site de l’AMF. C’est la lecture minimale avant tout investissement.

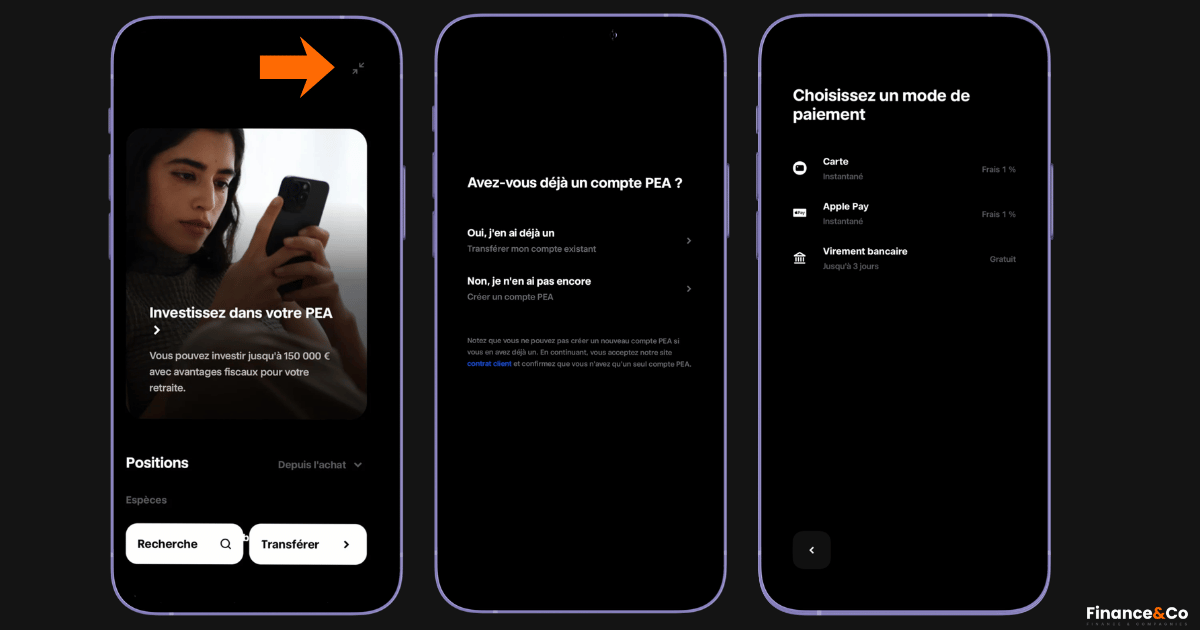

Quelle enveloppe fiscale choisir ?

En France, vous n’investissez pas directement en bourse. Vous ouvrez d’abord une enveloppe fiscale : un compte qui contient vos investissements et détermine comment vos gains seront taxés.

Le PEA : l’enveloppe reine pour débuter

C’est l’enveloppe idéale pour débuter en bourse en France. Après 5 ans de détention, vos plus-values sont exonérées d’impôt sur le revenu. Vous payez seulement 17,2 % de prélèvements sociaux. Le plafond de versement est de 150 000 euros. La grande majorité des ETF MSCI World et S&P 500 sont éligibles au PEA via réplication synthétique.

Le Compte-Titres Ordinaire (CTO)

Pas de plafond, pas de restriction. Vous pouvez acheter n’importe quelle action, n’importe quel ETF, sur n’importe quelle bourse mondiale. C’est la liberté totale. Le revers de la médaille : vos gains sont taxés à 31,4 % via la flat tax. 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Automatiquement. Sans optimisation possible.

Pour un débutant, le CTO vient en complément du PEA, jamais à sa place. Ouvrez-en un quand votre PEA est plein ou quand vous voulez accéder à des marchés que le PEA ne couvre pas.

L’assurance-vie

Elle permet d’investir en ETF via des unités de compte. Sa fiscalité devient très avantageuse après 8 ans. Elle est aussi l’enveloppe idéale pour la transmission de patrimoine. Les meilleurs contrats proposent des ETF Amundi et iShares avec des frais de gestion supplémentaires de 0,50 % à 0,80 % par an.

| Enveloppe | Fiscalité | Plafond | Idéal pour |

|---|---|---|---|

| PEA | 17,2 % après 5 ans | 150 000 € | Débuter, ETF long terme |

| CTO | Flat tax 31,4 % | Aucun | Compléter le PEA |

| Assurance-vie | Avantageuse après 8 ans | Aucun | Long terme, transmission |

Pour un débutant, ouvrez un PEA en priorité. C’est l’enveloppe la plus avantageuse fiscalement pour investir en ETF sur le long terme en France. Ouvrez-le dès que possible : l’horloge des 5 ans démarre à la date d’ouverture, pas à la date de votre premier investissement.

Les meilleures plateformes pour débuter en bourse en 2026

Choisir son courtier, c’est choisir avec qui vous allez travailler pendant des années. Les frais, l’interface, le service client et la fiabilité comptent autant que les fonctionnalités. Voici une analyse objective des 3 meilleures plateformes pour un débutant en 2026.

1. Trade Republic : Le meilleur pour débuter simplement

Trade Republic est la néobanque allemande qui a révolutionné l’investissement en France ces dernières années. Son succès repose sur une idée simple : rendre la bourse accessible à tous avec des frais quasi nuls et une interface épurée.

| Caractéristique | Détail |

|---|---|

| Frais par ordre | 1 € fixe, quelle que soit la somme investie et gratuit pour les plans d’épargne |

| Frais de garde | Aucun |

| PEA disponible | Oui, depuis 2024 |

| DCA automatisé | Oui, et totalement gratuit, seul courtier à proposer cette fonctionnalité sur PEA |

| Compte rémunéré | Oui, les liquidités non investies sont rémunérées |

| Service client | Point faible : délais de réponse parfois longs en période de forte activité |

| Minimum de dépôt | 1 € |

Notre avis : Trade Republic est le choix idéal pour un débutant qui veut investir régulièrement de petites sommes en DCA sur des ETF. L’interface mobile est la plus simple du marché. Le seul bémol réel est le service client, encore perfectible. À noter : Trade Republic sous-traite ses transactions à un courtier grossiste, ce qui peut créer de légers écarts de prix par rapport aux cours officiels sur certains ETF peu liquides.

Idéal pour : les débutants qui veulent automatiser leur DCA mensuel et ne pas se prendre la tête.

2. Fortuneo : La banque en ligne qui accompagne les débutants

Fortuneo est adossée au Crédit Mutuel Arkéa. C’est une banque en ligne à part entière, pas juste un courtier. Elle propose un PEA compétitif avec une interface claire et un service client en français reconnu pour sa qualité.

| Caractéristique | Détail |

|---|---|

| Frais par ordre (PEA) | 0,35 % minimum 2 €, 1er ordre gratuit par mois |

| Frais de garde | Aucun |

| PEA disponible | Oui, avec remboursement des frais de transfert jusqu’à 2 000 € |

| DCA automatisé | Non (ordres manuels uniquement) |

| Partenariat ETF | Partenariat Amundi : accès privilégié aux ETF Amundi |

| Service client | Excellent : réactif, en français, disponible par téléphone |

| Minimum de dépôt | Aucun |

Notre avis : Fortuneo est parfait pour les débutants qui veulent la sécurité d’une banque française établie avec des frais compétitifs. Le premier ordre gratuit par mois est un vrai avantage pour ceux qui investissent une seule fois par mois en DCA manuel. Le service client est le meilleur de notre sélection.

Idéal pour : les débutants qui veulent une relation bancaire complète et un service client rassurant en français.

3. Bourse Direct : Le moins cher pour les petits ordres

Bourse Direct est un courtier en ligne pur, sans compte bancaire associé. Son modèle est simple : des frais parmi les plus bas du marché sur les petits ordres, avec une interface sobre mais efficace.

| Caractéristique | Détail |

|---|---|

| Frais par ordre (PEA) | 0,99 € pour les ordres inférieurs à 500 € |

| Frais de garde | Aucun |

| PEA disponible | Oui, PEA et PEA-PME |

| DCA automatisé | Non (ordres manuels uniquement) |

| Frais virement sortant | 6 € par virement sortant |

| Service client | Correct, moins réactif que Fortuneo |

| Minimum de dépôt | 1 € |

Notre avis : Bourse Direct est le choix le plus économique pour les petits ordres répétés. À 0,99 € pour moins de 500 €, c’est imbattable si vous investissez 100 à 200 euros par mois manuellement. Attention aux 6 euros de frais de virement sortant, qui peuvent surprendre lors des premiers retraits.

Idéal pour : les débutants à petit budget qui veulent minimiser les frais sur des ordres fréquents de moins de 500 €.

- DCA automatique : Trade Republic, seul à proposer cette fonctionnalité sur PEA

- Service client rassurant : Fortuneo, le meilleur support en français

- Frais les plus bas sur petits ordres : Bourse Direct à 0,99 € sous 500 €

⚠️ Les frais et conditions peuvent évoluer. Vérifiez toujours les conditions tarifaires actuelles sur le site de chaque courtier avant d’ouvrir un compte.

Débuter en bourse avec 100 euros

Oui, c’est possible. Et c’est même une excellente façon de commencer. Voici comment faire concrètement avec 100 euros.

Le plan en 4 étapes avec Trade Republic

Pour illustrer concrètement comment débuter, on va suivre le parcours complet sur Trade Republic : l’application la plus simple du marché pour un premier investissement. Voici exactement ce que vous allez faire.

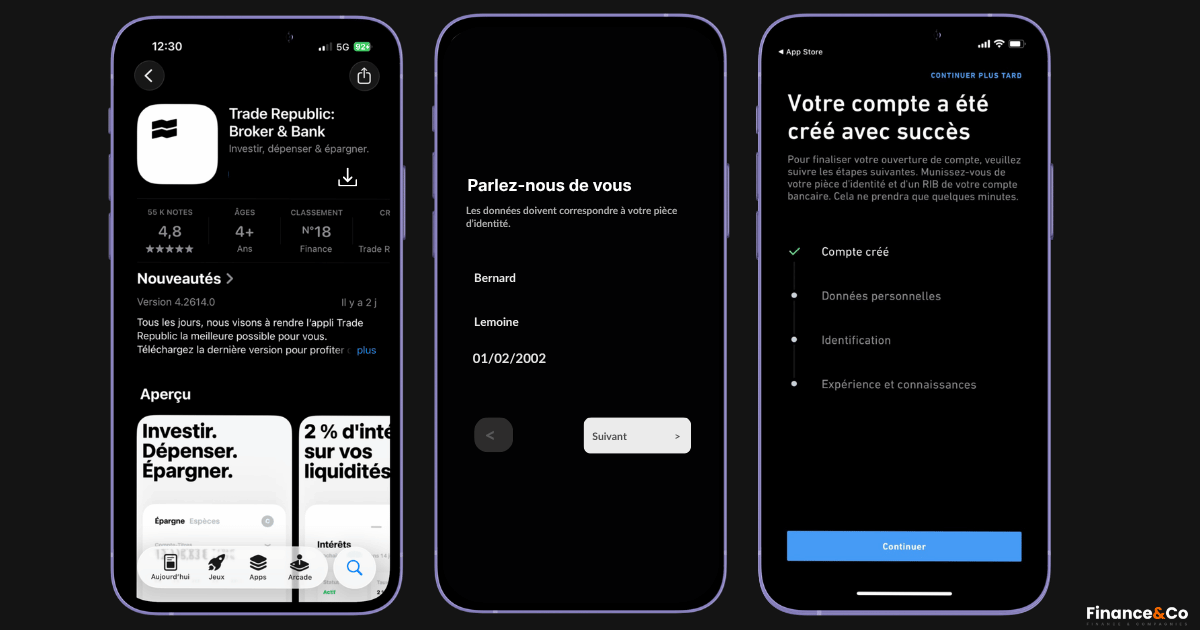

Étape 1 : Téléchargez l’application et créez votre compte

Allez sur le site de Trade Republic ou téléchargez l’application. Comptez 10 minutes pour créer votre compte. Une pièce d’identité, un selfie, et c’est plié. Une fois votre identité validée, Trade Republic vous attribue un IBAN français pour recevoir vos virements.

Étape 2 : Ouvrez votre PEA et versez 100 euros

Dans l’application, appuyez sur Comptes puis ouvrez un PEA. Ça prend deux minutes. Ensuite, virez 100 euros depuis votre banque habituelle vers votre IBAN Trade Republic. Vous pouvez aussi payer directement par carte via Apple Pay ou Google Pay si vous voulez que ce soit immédiat. Par virement, comptez 1 à 2 jours ouvrés.

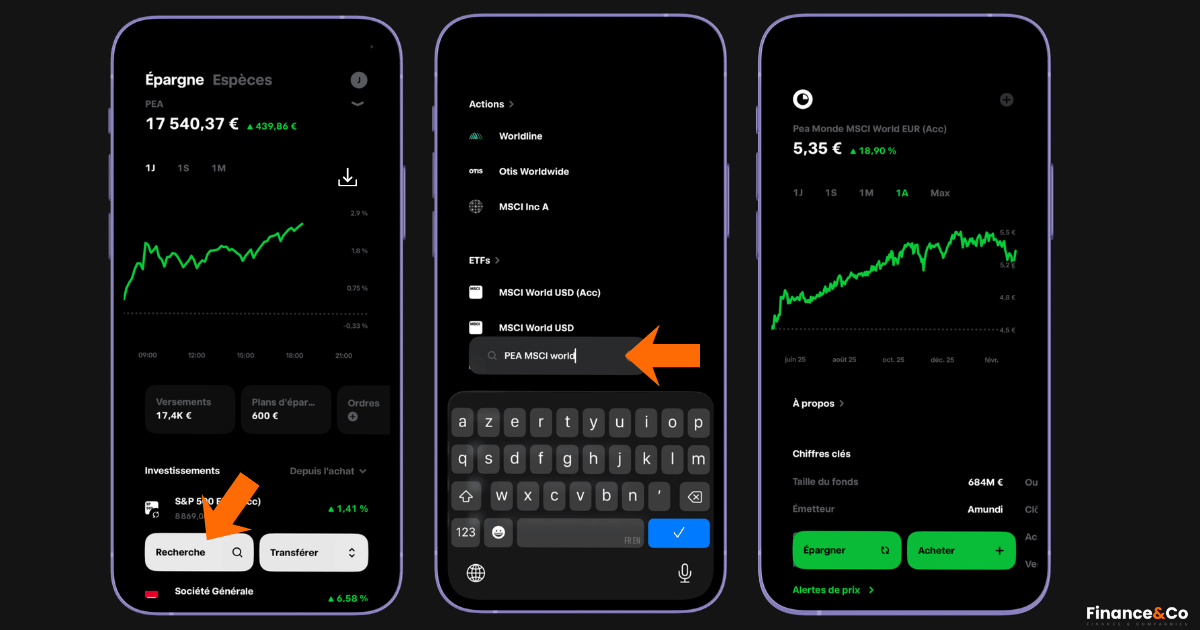

Étape 3 : Cherchez et achetez votre premier ETF

Tapez WPEA ou DCAM dans la barre de recherche. Ces deux ETF MSCI World éligibles PEA affichent les frais les plus bas du marché à 0,20 % par an, avec des parts à 5 à 6 euros seulement. Sélectionnez ensuite celui que vous voulez.

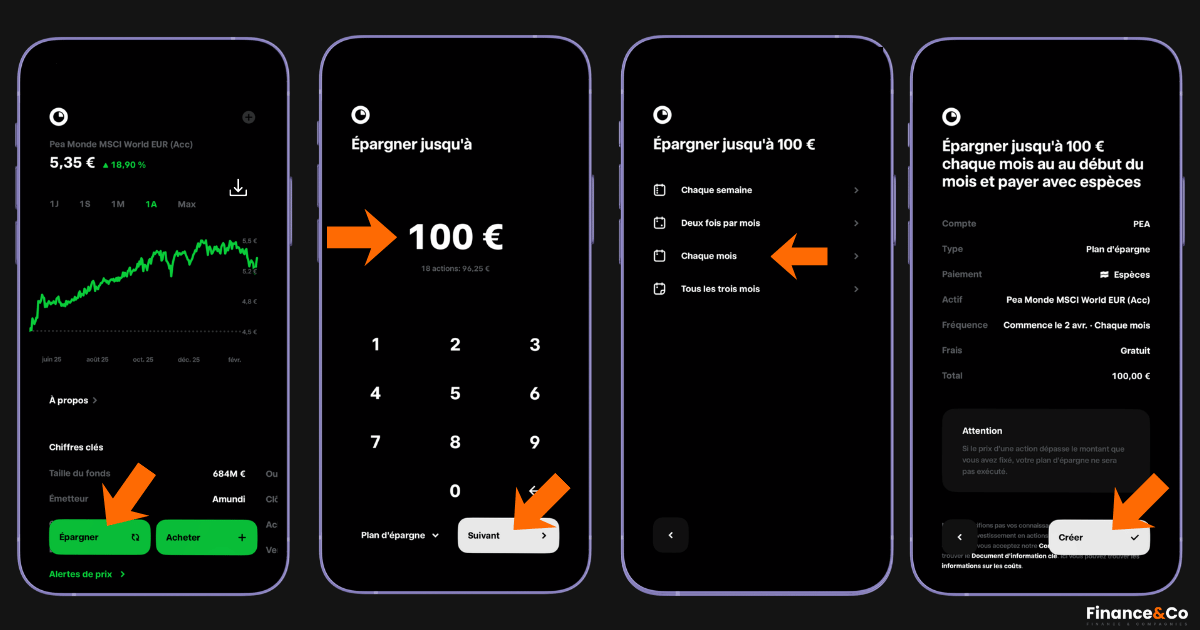

Étape 4 : Activez l’investissement programmé

C’est la fonctionnalité qui rend Trade Republic unique sur le marché. Sur la fiche de votre ETF, appuyez sur Plan d’épargne. Choisissez le montant mensuel (50, 100, 200 euros…) et la date de prélèvement. Trade Republic investira automatiquement cette somme chaque mois sans que vous ayez à faire quoi que ce soit et sans frais. C’est votre DCA automatisé.

Une fois votre plan d’épargne activé sur Trade Republic, n’y touchez plus. Pas de modification à chaque baisse des marchés, pas d’annulation quand les nouvelles économiques font peur. Le plan d’épargne automatique est efficace précisément parce qu’il investit sans tenir compte de vos émotions du moment.

Les erreurs classiques du débutant à éviter

Vouloir s’enrichir rapidement

La bourse n’est pas un casino. Ceux qui cherchent à doubler leur mise en quelques mois prennent des risques disproportionnés et finissent généralement par perdre. La bourse récompense la patience, pas la précipitation.

Suivre les conseils des réseaux sociaux

TikTok, Instagram, YouTube. Des influenceurs vous promettent des rendements extraordinaires sur telle action ou telle crypto. Méfiance totale.

Derrière chaque « opportunité incroyable » sur TikTok, il y a quelqu’un qui a intérêt à ce que vous achetiez. Parfois c’est de l’incompétence sincère. Parfois c’est de la manipulation pure. Souvent les deux. Vos décisions financières méritent mieux qu’un Reels de 30 secondes. AMF, Banque de France, sites de courtiers régulés : les bonnes sources existent et sont gratuites.

Paniquer et vendre lors d’une baisse

Les marchés baissent. C’est inévitable. En 2020, le MSCI World a perdu 35 % en quelques semaines. Ceux qui ont vendu ont cristallisé leurs pertes. Ceux qui ont tenu ont tout récupéré en moins d’un an et plus. Vendre lors d’une baisse est l’erreur numéro un des débutants.

Investir de l’argent dont vous avez besoin

Votre loyer du mois prochain, le remboursement de votre crédit ou les vacances de cet été. Cet argent n’a rien à faire en bourse ! Le jour où vous en aurez besoin, les marchés seront peut-être en pleine correction. Et vous n’aurez pas le choix, vous vendrez. Au mauvais moment. La bourse ne pardonne pas les investisseurs pressés. Elle récompense ceux qui peuvent attendre.

Trop regarder son portefeuille

Rouge ou vert. Moins 3 % ou plus 2 %. Si vous ouvrez votre application tous les matins, vous allez finir par craquer. C’est humain. Personne ne regarde son portefeuille fondre sans avoir envie de faire quelque chose. Le problème, c’est que « faire quelque chose » en bourse coûte souvent plus cher que ne rien faire du tout. Posez votre téléphone. Revenez dans un mois.

Conclusion : Faut-il Investir en bourse en étant débutant ?

Débuter en bourse en 2026 ne nécessite pas d’être expert en finance, d’avoir des milliers d’euros ou de passer des heures à analyser des graphiques. Il faut une épargne de précaution solide, un horizon long terme, un PEA chez un courtier en ligne, et un ETF MSCI World acheté régulièrement chaque mois.

C’est simple. Pas excitant. Pas spectaculaire. Mais c’est la méthode qui a produit les meilleurs résultats pour le plus grand nombre d’investisseurs particuliers sur le long terme. Commencez petit, commencez maintenant, et laissez le temps faire son travail.

Questions fréquentes

Comment investir en bourse quand on est débutant ?

Commencez par constituer une épargne de précaution de 3 à 6 mois de dépenses. Ouvrez ensuite un PEA chez un courtier en ligne. Achetez un ETF MSCI World éligible PEA et investissez une somme fixe chaque mois. C’est la méthode la plus simple et la plus efficace pour débuter.

Quelle action acheter pour un débutant ?

Pour un débutant, mieux vaut commencer par un ETF indiciel large plutôt qu’une action individuelle. Un ETF MSCI World ou S&P 500 vous expose à des centaines d’entreprises en une seule transaction, ce qui limite considérablement le risque.

Comment faire fructifier 100 euros rapidement ?

Rapidement ? Personne ne peut vous promettre ça honnêtement. Ceux qui le font cherchent soit à vous vendre quelque chose, soit à vous faire prendre des risques inconsidérés. En bourse, la vitesse et la sécurité ne font jamais bon ménage. En revanche, le fait d’investir 100 euros chaque mois pendant 20 ans avec un rendement moyen de 8%, ça donne plus de 58 000 euros. Pas rapidement certes, mais sûrement.

Combien placer pour avoir 1 000 euros par mois ?

1 000 euros par mois de revenus passifs. C’est le montant qu’on nous demande le plus. La réalité derrière ce montant est qu’il vous faut entre 300 000 et 400 000 euros placés en bourse. Pas plus, pas moins. C’est la règle des 4 %. Un principe issu des recherches de William Bengen en 1994, qui montre qu’un portefeuille bien diversifié peut supporter un retrait annuel de 4 % sans s’épuiser sur 30 ans. Mais avec un DCA de 300 euros par mois pendant 25 ans à 8 % de rendement, vous y êtes. Le temps fait ce que l’argent seul ne peut pas faire.

Peut-on débuter en bourse avec 100 euros ?

Oui. Grâce aux nouveaux ETF comme le WPEA et le DCAM dont les parts valent 5 à 6 euros, et aux plateformes comme Trade Republic qui proposent des ordres à 1 euro, il est tout à fait possible de commencer à investir avec 100 euros.

Faut-il investir en bourse actuellement en 2026 ?

La question du timing est un piège classique. Personne ne peut prédire si c’est le « bon moment ». Ce qui compte, c’est votre horizon de placement. Si vous investissez pour 10, 15 ou 20 ans, le point d’entrée importe peu. Ce qui compte, c’est de commencer et de rester régulier.

Quelle est la meilleure application pour investir en bourse débutant ?

Trade Republic est souvent recommandée pour sa simplicité d’utilisation, ses frais sont gratuits avec un plan d’investissement et sa fonction DCA automatisé. Bourse Direct et Fortuneo sont aussi d’excellentes options pour les débutants qui veulent ouvrir un PEA.

Comment investir en bourse soi-même sans conseiller ?

C’est tout à fait possible avec une stratégie simple : un PEA chez un courtier en ligne, un ETF MSCI World capitalisant, des versements mensuels automatiques. Vous n’avez pas besoin d’un conseiller pour mettre en place cette stratégie passive. Elle vous prendra moins de 30 minutes à configurer.