Dernière mise à jour : 23 juillet 2026

Faut-il acheter des actions Alstom en 2026 ? La réponse tient en une idée : c’est un pari sur le redressement, pas un placement de tout repos. Le constructeur ferroviaire français aligne un carnet de commandes record de 104,4 milliards d’euros, mais sa rentabilité déçoit encore et il ne verse plus de dividende. Le titre a même chuté de près de 30 % en une seule séance le 17 avril 2026.

Voici mon analyse complète, à jour des résultats annuels 2025/26 et du chiffre d’affaires du 1er trimestre 2026/27 publié le 22 juillet 2026, avec toutes les données vérifiées depuis les communiqués officiels d’Alstom.

- Les points forts et les points faibles

- Alstom en chiffres

- L’action Alstom en bref et cours en direct

- Pourquoi l’action Alstom a chuté en 2026

- Les 5 raisons d’acheter l’action Alstom

- Les risques à connaître avant d’acheter

- Résultats annuels 2025/26 : ce que disent les chiffres

- Le dividende Alstom : pourquoi il n’y en a pas

- Historique du cours de l’action Alstom

- Objectif de cours et consensus des analystes

- Alstom : faut-il acheter, conserver ou vendre ?

- Comment acheter des actions Alstom

- Mon avis Finance&Co

- Questions fréquentes

Les points forts et les points faibles de l’action Alstom

Avant d’entrer dans le détail, voici la photo d’ensemble. D’un côté, un carnet de commandes colossal et une valorisation cassée. De l’autre, des marges faibles et un dividende absent. Tout le dossier tient dans cette tension : un potentiel réel, mais une exécution encore à prouver.

- Carnet de commandes record à 104,4 Md€, soit une visibilité de plusieurs années

- Secteur ferroviaire porteur : mobilité décarbonée, plans d’investissement publics

- Valorisation décotée : price-to-book autour de 0,7x, PER estimé bas

- Bilan assaini : dette nette ramenée à 404 M€ au 31 mars 2026

- Numéro deux mondial derrière CRRC, fortes barrières à l’entrée

- Action éligible au PEA

- Marge d’exploitation faible (6,1 %) pour un industriel de cette taille

- Objectifs 2026/27 revus à la baisse en avril 2026

- Aucun dividende attendu à court terme

- Cash-flow libre sous pression, fortement négatif au premier semestre

- Difficultés d’exécution sur certains grands projets de matériel roulant

- Titre très volatil : chute d’environ 30 % le 17 avril 2026

- Litiges hérités et enquêtes en cours : Banque mondiale, AMF, Caltrain

Alstom en chiffres : ce qu’il faut savoir

Avant de parler d’achat, voici la carte d’identité du titre. Je la mets à jour à chaque publication officielle du groupe.

| Nom complet | Alstom SA |

| Ticker | ALO (Euronext Paris) |

| ISIN | FR0010220475 |

| Indice | SBF 120 (sortie du CAC 40 en mars 2024) |

| Secteur | Industrie, transport ferroviaire (matériel roulant, signalisation, services) |

| Éligible PEA | ✅ Oui |

| Cours (22 juillet 2026) | 16,12 € |

| Capitalisation | ~7,5 milliards € (7 458 M€) |

| Carnet de commandes | 104,4 milliards € (record) |

| Chiffre d’affaires 2025/26 | 19 171 millions € (+3,7 %) |

| Marge d’exploitation ajustée | 6,1 % |

| Dividende | Aucun (suspendu) |

| Directeur général | Martin Sion (depuis avril 2026) |

| Directeur financier | Bernard Delpit |

| Création / siège | 1928 / Saint-Ouen-sur-Seine, présence dans plus de 60 pays |

| Clôture de l’exercice | 31 mars |

| Sources | Communiqués officiels Alstom (avril, mai et juillet 2026), Euronext, AMF |

Un point à retenir tout de suite : Alstom clôture son exercice au 31 mars, pas au 31 décembre. Quand on parle des résultats 2025/26, on parle donc de la période close fin mars 2026.

L’action Alstom en bref et cours en direct

En résumé : un cours autour de 16 €, une capitalisation d’environ 7,5 milliards d’euros, et un titre toujours en repli sur un an. La valorisation est basse, mais elle reflète des doutes réels sur la rentabilité.

Pourquoi l’action Alstom a chuté en 2026

C’est la question que tout le monde se pose en voyant le graphique. La réponse tient à une date précise : le 17 avril 2026.

Ce jour-là, l’action Alstom a perdu près de 30 % en une seule séance. Pas à cause des ventes, qui battaient des records. Mais à cause d’un message de la direction sur la trésorerie et les marges. Le groupe a annoncé qu’il abandonnait son objectif de cash-flow libre cumulé de 1,5 milliard d’euros sur la période 2024/25 à 2026/27. Et il a reconnu que son ambition de marge de 8 à 10 % ne serait pas atteinte à l’horizon 2026/27.

La cause, selon Martin Sion, le directeur général : certains grands projets de matériel roulant ont avancé plus lentement que prévu. Cela pèse sur les marges et la trésorerie à court terme. Le marché déteste deux choses par-dessus tout, l’incertitude sur le cash et les promesses repoussées. Alstom a coché les deux cases d’un coup.

La nuance importante : ce n’est pas un problème de demande. Les commandes sont au plus haut. C’est un problème d’exécution. Alstom n’arrive pas encore à transformer ce carnet colossal en marges et en cash au rythme promis. La publication des résultats annuels en mai 2026 a été mieux accueillie, avec un rebond du titre, mais la confiance reste fragile.

Les 5 raisons d’acheter l’action Alstom

Pourquoi s’intéresser à un dossier qui vient de plonger ? Parce que derrière la volatilité, il y a des atouts réels. Les voici.

C’est l’argument numéro un. Sur l’exercice 2025/26, Alstom a engrangé 27,6 milliards d’euros de commandes, un record, en hausse de 39 %. Le ratio commandes sur chiffre d’affaires atteint 1,4 : le groupe rentre plus de commandes qu’il ne facture. Résultat, un carnet de 104,4 milliards d’euros, soit plus de cinq années de chiffre d’affaires. Peu d’industriels français offrent une telle visibilité.

Le train est l’un des transports les moins polluants. Les États investissent massivement pour décarboner la mobilité, en Europe comme en Amérique du Nord et en Asie. Urbanisation, renouvellement des flottes, métros et tramways : la demande est de fond, pas conjoncturelle. Alstom est l’un des grands fleurons industriels français cotés, aux côtés d’autres valeurs comme l’action Safran, et il est idéalement placé sur cette vague.

Après la chute, le titre se paie environ 0,7 fois ses fonds propres et moins de 0,5 fois son chiffre d’affaires. Le PER publié reste élevé (autour de 27x), mais le PER estimé 2026 ressort bien plus bas, autour de 11x à 12x selon les sources, car le marché anticipe une nette amélioration des bénéfices. Une grande partie du pessimisme est déjà dans le cours.

Le talon d’Achille d’Alstom, c’était la dette héritée du rachat de Bombardier Transport. Ce risque a fortement reculé. La dette nette est ramenée à 404 millions d’euros au 31 mars 2026, contre 434 millions un an plus tôt et près de 3 milliards en 2023/24. Le groupe dispose de 2,3 milliards d’euros de trésorerie, complétés par deux lignes de crédit renouvelables non tirées de 2,5 et 1,75 milliard d’euros. La structure financière n’est plus le danger principal.

Alstom est le numéro deux mondial du ferroviaire, derrière le chinois CRRC, devant Siemens Mobility, Hitachi Rail et CAF. Construire des trains exige des capitaux énormes, une expertise rare et des homologations longues. Ces barrières à l’entrée protègent les acteurs en place. Alstom mise aussi sur la signalisation numérique, plus rentable et récurrente que la simple vente de matériel.

Les risques à connaître avant d’acheter

Je ne vais pas enjoliver le dossier. Alstom reste un pari, avec des risques bien identifiés.

C’est le risque central. Certains contrats de matériel roulant coûtent plus cher et avancent plus lentement que prévu. Tant que ce n’est pas réglé, les marges restent sous pression et le marché sanctionne au moindre signal.

Le cash-flow libre annuel est positif (336 millions), mais en baisse, et le premier semestre 2026/27 devrait consommer près de 1,5 milliard pour des raisons de saisonnalité. C’est précisément ce qui a fait plonger le titre en avril.

Le leader mondial CRRC bénéficie d’une main-d’œuvre moins chère et d’un marché domestique gigantesque. Cette pression sur les prix oblige Alstom à investir en permanence en recherche et développement pour rester compétitif.

Sur les dernières années, Alstom a enchaîné des séances à plus ou moins 30 %. Le titre réagit violemment à chaque nouvelle. Ce n’est pas un support de tout repos, et certainement pas pour un investisseur qui regarde son portefeuille chaque jour.

Si vous cherchez un revenu régulier, passez votre chemin. Alstom ne verse plus de dividende et n’en prévoit pas à court terme. Tout le pari repose sur la hausse du cours, pas sur le rendement.

Alstom traîne plusieurs dossiers hérités, en grande partie de Bombardier Transport. Le groupe fait l’objet d’une suspension temporaire de la Banque mondiale prononcée en mars 2026 et partiellement levée en avril, il conteste un jugement américain dans l’affaire Caltrain (plus de 130 millions de dollars au total, en appel), et l’AMF enquête depuis 2021 sur sa communication financière. Le groupe estime qu’aucun de ces dossiers n’aura, à ce stade, d’effet significatif, mais ils pèsent sur la lisibilité.

Résultats annuels 2025/26 : ce que disent les chiffres

Les résultats de l’exercice clos au 31 mars 2026 donnent une image en deux temps. Le commercial est brillant. La rentabilité déçoit. Voici le détail.

| Indicateur | Exercice 2025/26 | Évolution |

|---|---|---|

| Prises de commandes | 27,6 Md€ | +39 % |

| Carnet de commandes | 104,4 Md€ | +10 % |

| Ratio book-to-bill | 1,4 | Favorable |

| Chiffre d’affaires | 19 171 M€ | +3,7 % (+7,2 % organique) |

| Résultat d’exploitation ajusté | 1 168 M€ | Stable (-1 %) |

| Marge d’exploitation ajustée | 6,1 % | -0,3 point |

| Résultat net part du groupe | 324 M€ | +117 % |

| Cash-flow libre | 336 M€ | -33 % |

| Dette nette | 404 M€ | En baisse |

Le résultat net bondit de 117 %, à 324 millions d’euros. C’est rassurant. Mais l’indicateur le plus scruté par les marchés, la marge d’exploitation ajustée, recule à 6,1 %. Pour un industriel de cette taille, c’est faible. Et le cash-flow libre baisse d’un tiers.

Surtout, les perspectives ont été abaissées. Pour 2026/27, Alstom vise désormais une croissance organique d’environ 5 %, une marge d’environ 6,5 % et un cash-flow libre simplement positif. L’ambition d’une marge de 8 à 10 % est repoussée à plus long terme. Le groupe présentera un nouveau plan lors d’un Capital Markets Day prévu début 2027.

Premier trimestre : l’exécution avance, les commandes attendent

Le chiffre d’affaires du trimestre clos le 30 juin 2026 ressort à 4 734 millions d’euros, en hausse de 4,9 % (+4,8 % en organique), tiré par les Services (+10 %) et le Matériel Roulant (+5 %). Les objectifs annuels 2026/27 sont confirmés. Côté jalons industriels, le trimestre coche la case la plus attendue : l’homologation du TGV-M, dont les premières rames accueilleront des voyageurs SNCF en septembre.

Le point de vigilance reste le même : les prises de commandes tombent à 2 560 millions d’euros, en repli de 37 %, soit un book-to-bill de seulement 0,5 sur le trimestre, et le carnet s’établit à 102,8 milliards d’euros au 30 juin. Derrière ce chiffre, une bascule géographique frappante : l’Europe s’effondre de 3 472 à 1 071 millions d’euros de commandes, pendant que la zone Afrique, Moyen-Orient et Asie centrale bondit de 15 à 1 082 millions, portée par une commande de locomotives d’environ 800 millions. La direction attend une accélération commerciale dès le deuxième trimestre et présentera son plan complet lors d’un Capital Markets Day début 2027. C’est exactement le genre de promesse que le marché veut désormais voir se réaliser avant d’y croire : le nouveau directeur général Martin Sion joue sa crédibilité sur l’exécution, trimestre après trimestre.

Données du communiqué officiel Alstom du 22 juillet 2026. Publication de chiffre d’affaires uniquement : ni marge ni résultat à ce stade de l’exercice.

Le dividende Alstom : pourquoi il n’y en a pas

Soyons clairs tout de suite : Alstom ne verse aucun dividende. Et ce n’est pas un oubli, c’est un choix.

Le groupe a suspendu sa distribution dans le cadre de son plan de désendettement. Après le rachat de Bombardier Transport, la priorité est devenue le renforcement du bilan, pas la rémunération des actionnaires. Chaque euro est conservé pour réduire la dette et financer l’exécution des contrats.

| Exercice | Dividende par action | Contexte |

|---|---|---|

| 2025/26 | 0 € | Désendettement, exécution prioritaire |

| 2024/25 | 0 € | Suspendu malgré un exercice bénéficiaire |

| 2023/24 | 0 € | Troisième exercice déficitaire |

| 2022/23 | 0,25 € | Maintenu malgré les pertes |

| 2021/22 | 0,25 € | Maintenu malgré les pertes |

Aucun retour à la distribution n’est attendu à court terme : le consensus FactSet ne prévoit aucun dividende, ni pour l’exercice 2026 ni pour 2027. Un éventuel retour ne se posera que plus tard, une fois l’exécution et la génération de cash durablement rétablies. Le message à retenir est simple. Alstom n’est pas une valeur de rendement. Si votre objectif est de toucher un revenu régulier, une action TotalEnergies ou une autre valeur à dividende sera bien plus adaptée. Alstom, c’est un pari sur la plus-value.

Historique du cours de l’action Alstom

Le parcours boursier d’Alstom ressemble à des montagnes russes. Comprendre les grandes phases aide à ne pas paniquer à chaque secousse.

2023

Le rachat des activités ferroviaires de Bombardier en 2021 pèse lourd. Le titre chute de 31 % à l’été 2021, de 43 % début 2022, puis de 38 % en une seule séance le 5 octobre 2023 après l’annonce d’un cash-flow libre négatif alarmant. Contrats peu rentables hérités, retards de livraison, trésorerie sous tension.

📉 -38 % le 5 octobre 2023 · trésorerie sous tensionEn mars 2024, Euronext rétrograde Alstom du CAC 40 vers le SBF 120. C’est un coup dur d’image. Paradoxalement, c’est le point de départ du rebond : le marché commence à croire au plan de désendettement.

📉 Sortie du CAC 40 · plus bas historique approchéAugmentation de capital, cessions d’actifs, désendettement crédible. Moody’s relève la perspective de la note de « négative » à « stable ». Le carnet de commandes reste record. Le titre grimpe de plus de 87 % sur 2024. La confiance revient.

📈 +87 % · désendettement validé · Moody’s « stable »Le premier semestre 2025 est un concentré de volatilité : +29 % en deux jours sur le plan de relance allemand, -32 % en trois semaines sur les menaces douanières de Donald Trump, -17 % en une journée sur des prévisions jugées décevantes. Le marché n’a pas encore de conviction stable.

📊 +29 % puis -32 % puis -17 % · volatilité extrêmeLe 17 avril 2026, l’action plonge de près de 30 % après l’abandon de l’objectif de cash-flow cumulé et le report de l’ambition de marge. La publication des résultats annuels en mai est mieux accueillie et le titre rebondit, mais il reste sur sa zone de support, autour de 16 à 17 euros.

📉 -30 % le 17 avril · rebond depuis le support 16-17 €Objectif de cours et consensus des analystes

Malgré la chute, les analystes gardent en moyenne un objectif de cours supérieur au cours actuel, mais leur recommandation reste prudente : la majorité conseille de conserver. Ils raisonnent en redressement, pas en photo instantanée.

| Indicateur | Valeur | Potentiel depuis ~16 € |

|---|---|---|

| Objectif de cours médian | ~21,71 € | +34 % |

| Objectif de cours à 3 mois | 21,64 € | +34 % |

| Recommandation moyenne | Conserver (note médiane 2,63 sur 16 analystes) | Partagée |

| PER estimé 2026 | ~11x à 12x (ajusté) | Normalisation attendue |

Le message des analystes est cohérent : la valorisation est attractive à condition qu’Alstom prouve sa capacité à restaurer ses marges et à générer du cash de façon durable. C’est un consensus conditionnel. Tout repose sur l’exécution.

Notation Finance&Co

Alstom : faut-il acheter, conserver ou vendre ?

La vraie question n’est pas « Alstom est-il un bon dossier », mais « Alstom est-il un bon dossier pour vous ». Tout dépend de votre profil. Voici ma réponse, claire, par situation.

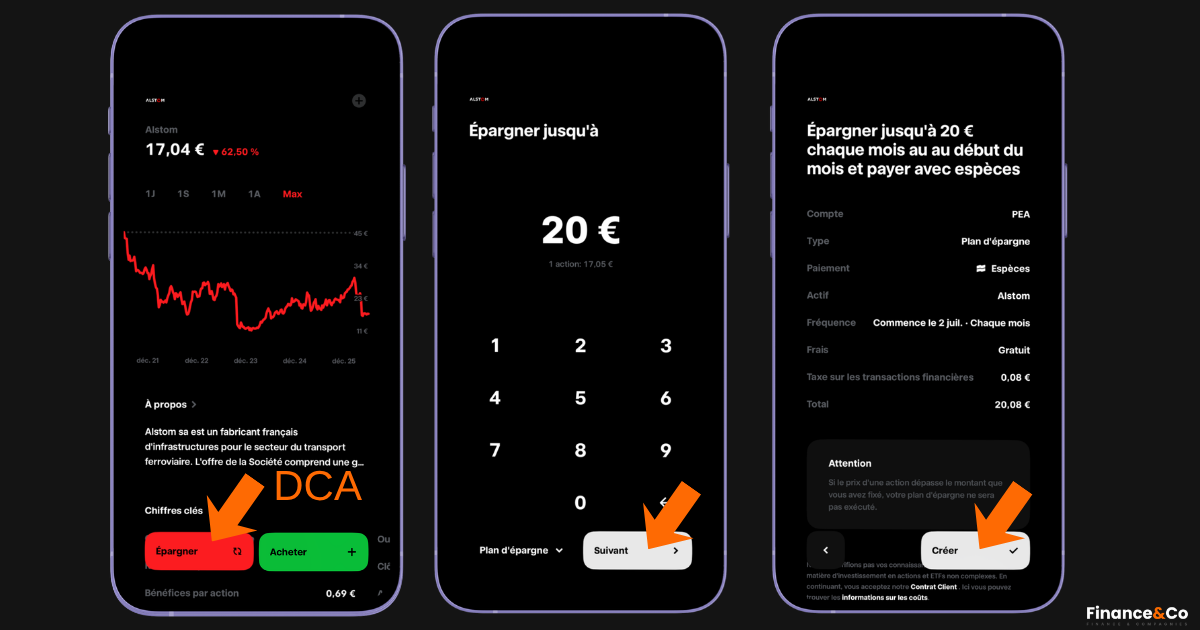

Mon approche, si vous décidez d’y aller : n’achetez pas tout d’un coup. Sur un titre aussi nerveux, j’entre par tranches, en investissement progressif (DCA), pour lisser le point d’entrée. Et je limite la taille de la ligne. Un pari de redressement n’a pas vocation à représenter une part majeure d’un portefeuille. Pour la part diversifiée et défensive, un ETF PEA reste un meilleur socle.

Comment acheter des actions Alstom depuis un PEA

Bonne nouvelle : Alstom est éligible au PEA. C’est l’enveloppe à privilégier. Dans un PEA de plus de 5 ans, vos plus-values ne supportent que les prélèvements sociaux de 18,6 %, contre 31,4 % de flat tax sur un compte-titres ordinaire. Sur un pari de redressement où l’on espère justement de la plus-value, l’avantage fiscal est loin d’être négligeable. Voici comment procéder en 4 étapes sur Trade Republic.

Si vous débutez et que l’achat d’actions individuelles vous intimide encore, mon guide complet pour investir en bourse reprend tout depuis l’ouverture du PEA jusqu’au premier ordre.

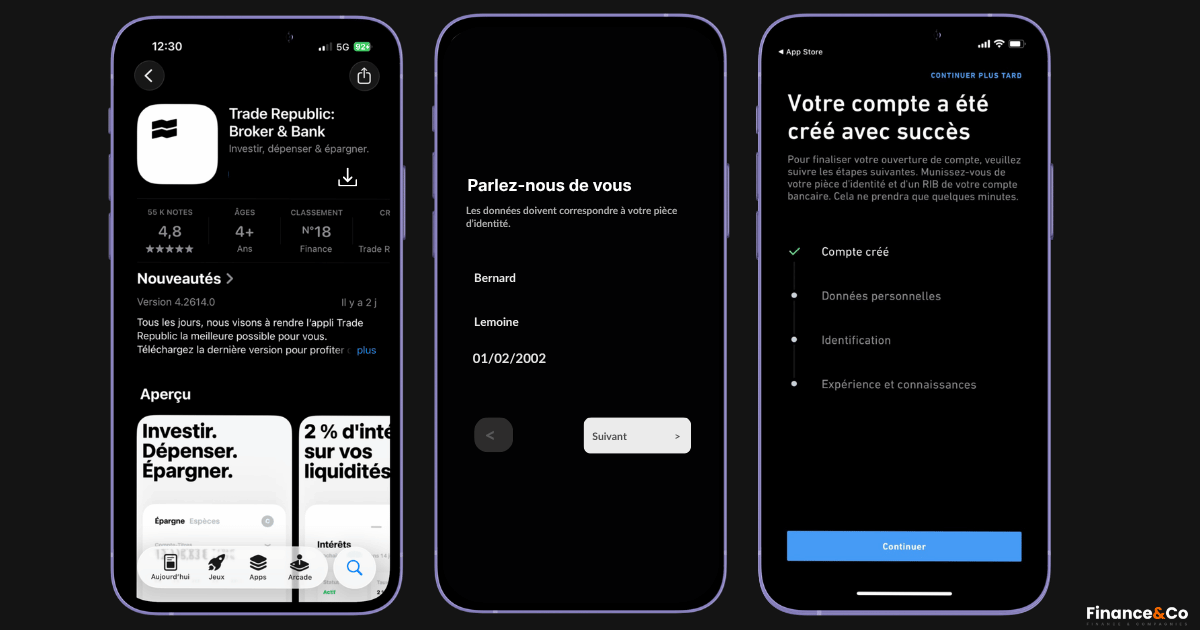

Ouvrir un PEA chez un courtier en ligne

Si vous n’avez pas encore de PEA, ouvrez un compte chez un courtier en ligne comme Trade Republic, Fortuneo ou Bourse Direct. L’inscription est 100 % en ligne. Prévoyez une pièce d’identité, un justificatif de domicile et votre RIB. Comptez 10 à 20 minutes. Un seul PEA par personne, plafonné à 150 000 euros de versements.

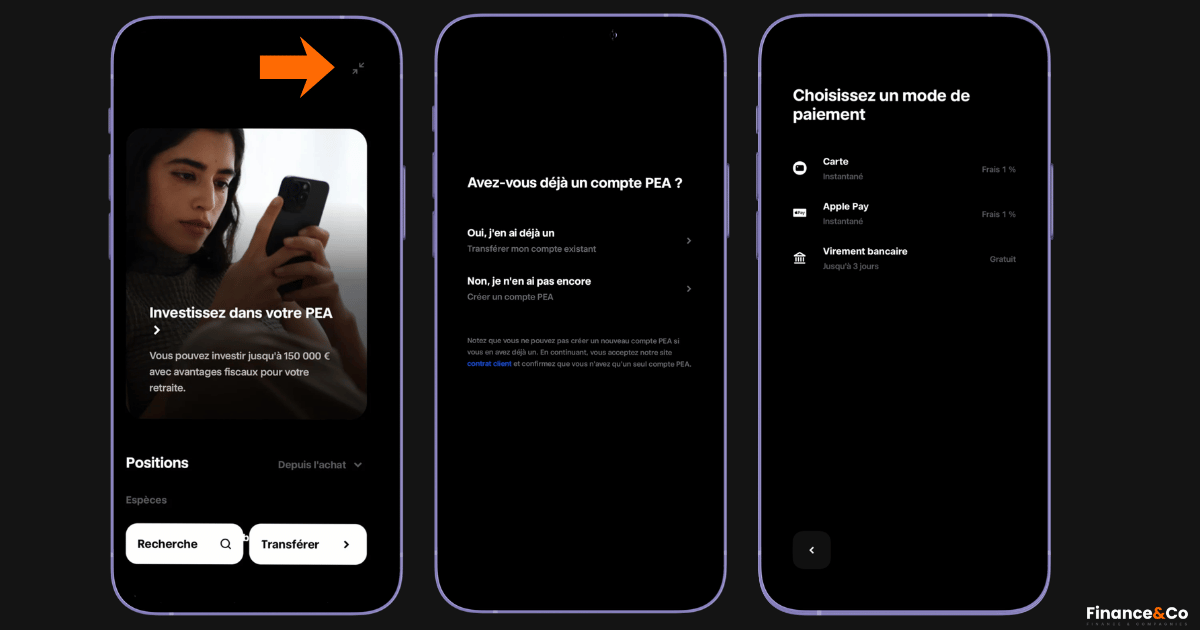

Alimenter votre PEA

Effectuez un virement depuis votre compte courant vers le compte espèces de votre PEA. Délai : 1 à 3 jours ouvrés. Sur Trade Republic, un dépôt par carte ou Apple Pay crédite le compte plus vite. Les fonds arrivent sur le compte espèces, c’est de là que vous passerez vos ordres.

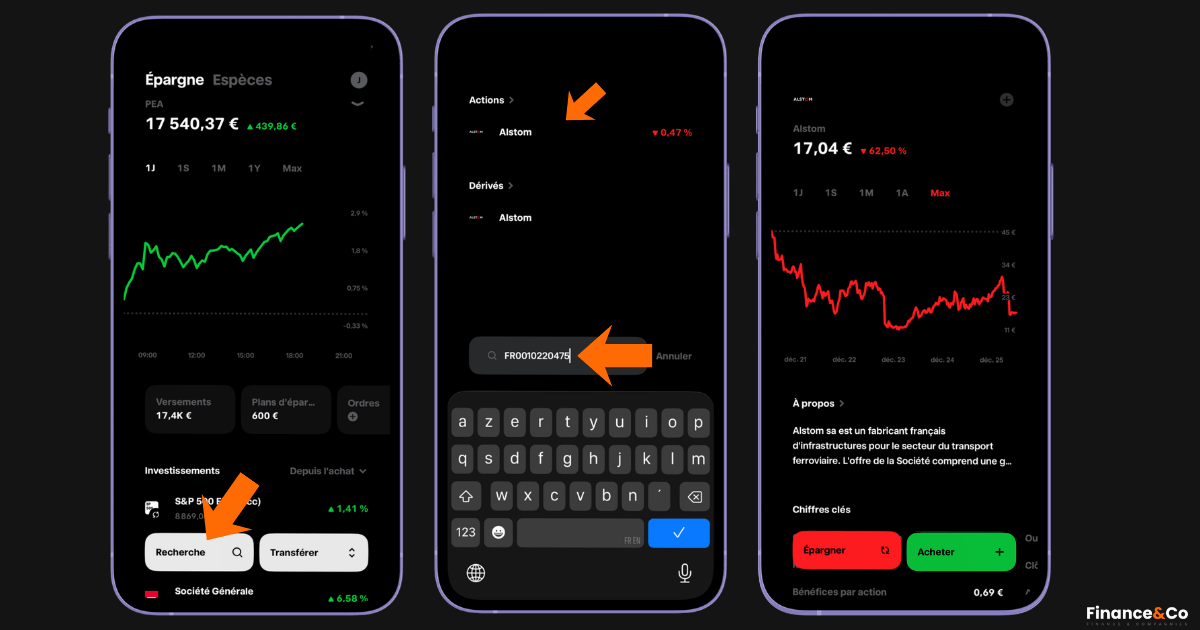

Rechercher l’action Alstom par son ISIN

Dans la barre de recherche, tapez le ticker ALO ou l’ISIN FR0010220475. C’est la méthode la plus fiable pour éviter toute confusion avec un produit dérivé. Vérifiez que le produit affiché est bien l’action cotée sur Euronext Paris et libellée en euros, pas un CFD ou un certificat.

Passer l’ordre et activer le plan d’investissement

Vérifiez que l’ordre est bien imputé sur votre PEA, puis saisissez le montant ou le nombre de parts. Commission Trade Republic : 1 euro fixe pour un ordre ponctuel, 0 euro en plan d’investissement programmé. Sur une valeur aussi volatile, le plan d’investissement est particulièrement pertinent : il achète automatiquement chaque mois et lisse votre prix d’entrée.

Pourquoi je ne détiens pas Alstom

Je ne détiens pas d’action Alstom. Le carnet de commandes à 104 milliards d’euros est le genre de visibilité qui fait rêver, mais tout le dossier repose sur une seule inconnue : la capacité du groupe à transformer ce carnet en marge et en cash, et c’est précisément là qu’Alstom déçoit depuis des années. La séance à -30 % du 17 avril 2026 a rappelé à quel point le marché sanctionne le moindre doute sur l’exécution. Pour une ligne que je veux pouvoir oublier quelques mois, ce niveau de nervosité ne me convient pas, et l’absence de dividende signifie qu’on n’est même pas payé pour attendre que le redressement se matérialise.

Ce n’est pas un rejet du dossier : c’est un vrai pari de retournement, et il peut payer. Ce qui me ferait éventuellement entrer, pour une petite ligne assumée comme spéculative : la preuve sur plusieurs exercices que la marge remonte vers 8 % et que le cash-flow libre redevient franchement positif, pas juste une bonne surprise trimestrielle. Tant que l’exécution n’est pas démontrée dans la durée, je préfère regarder de l’extérieur. Mon portefeuille reste construit autour d’ETF S&P 500, de quelques actions françaises, d’or et de bitcoin.

Position personnelle partagée par transparence : je ne détiens pas cette valeur à ce jour. Ceci n’est pas un conseil d’investissement.

Mon avis sur l’action Alstom, par Jeremy Hochwelker

Alstom, c’est un cas d’école de valeur de redressement. D’un côté, un carnet de commandes que beaucoup d’industriels rêveraient d’avoir et un secteur porté par des tendances de fond. De l’autre, une rentabilité qui déçoit, un cash sous pression et un titre capable de perdre 30 % en une séance. Tout repose sur une seule question : l’exécution. Alstom sait vendre. Il doit maintenant prouver qu’il sait livrer en gagnant de l’argent.

Pour moi, c’est un pari intéressant, mais un pari. Je le réserve à un investisseur qui accepte la volatilité, qui vise un horizon de 3 à 5 ans et qui entre progressivement avec une part mesurée de son portefeuille. Si vous cherchez de la tranquillité ou du rendement, ce n’est pas le bon dossier. Si vous croyez au redressement d’un champion industriel français et que vous avez les nerfs solides, le couple rendement-risque mérite le détour.

Questions fréquentes sur l’action Alstom

Est-ce qu’Alstom va remonter en Bourse ?

Le consensus des analystes fixe un objectif de cours médian autour de 21,71 euros, soit un potentiel d’environ 35 % depuis les cours actuels proches de 16 euros. Ce scénario de remontée repose sur une condition : qu’Alstom restaure ses marges et génère du cash de façon durable. Le potentiel existe, mais il n’est pas garanti et dépend de l’exécution.

Alstom est-elle une bonne action à acheter en 2026 ?

Alstom est une bonne action pour un investisseur tolérant au risque qui parie sur un redressement à 3 ou 5 ans. Le carnet de commandes record et la valorisation décotée sont des atouts réels. Mais la rentabilité reste faible et le titre est très volatil. Ce n’est pas une valeur défensive ni de rendement.

Quelle est la recommandation des analystes pour Alstom ?

La recommandation moyenne des analystes est prudente, orientée Conserver (note médiane de 2,63 sur 16 analystes), avec un objectif de cours médian autour de 21,71 euros et un objectif à 3 mois de 21,64 euros. Les analystes saluent le carnet de commandes et la décote, mais conditionnent leur optimisme à l’amélioration des marges.

Pourquoi l’action Alstom a-t-elle chuté en 2026 ?

Tout s’est joué le 17 avril 2026. Ce jour-là, l’action a plongé de près de 30 % en une seule séance. Pourquoi ? Pas à cause des ventes, qui battaient des records. Mais parce qu’Alstom a renoncé à son objectif de cash-flow libre cumulé de 1,5 milliard d’euros et repoussé son ambition de marge de 8 à 10 %. En cause, de grands projets de matériel roulant plus complexes que prévu. Le problème n’est donc pas la demande. C’est l’exécution.

L’action Alstom verse-t-elle un dividende ?

Non. Alstom ne verse aucun dividende et a suspendu sa distribution dans le cadre de son plan de désendettement. Aucun versement n’est attendu à court terme : le consensus FactSet ne prévoit aucun dividende, ni pour l’exercice 2026 ni pour 2027. Alstom n’est donc pas une valeur de rendement.

L’action Alstom est-elle éligible au PEA ?

Oui, et c’est un point à connaître avant d’acheter. L’action Alstom (ISIN FR0010220475) est bien éligible au PEA. L’avantage est surtout fiscal. Au bout de 5 ans, vos plus-values ne paient plus d’impôt sur le revenu : il ne reste que les prélèvements sociaux, soit 18,6 %. Sur un compte-titres ordinaire, la flat tax grimpe à 31,4 %. L’écart est net. Sur un pari de long terme comme Alstom, le PEA reste l’enveloppe à privilégier.

- Alstom : Chiffre d’affaires du 1er trimestre 2026/27 (communiqué officiel, 22 juillet 2026)

- Alstom : Résultats de l’exercice fiscal 2025/26 (communiqué officiel, mai 2026)

- Alstom : Résultats préliminaires 2025/26 et perspectives révisées (16 avril 2026)

- Alstom : Informations financières et dividende (site officiel)

- AMF : Autorité des marchés financiers

- Ministère de l’Économie : Le Plan d’Épargne en Actions