Dernière mise à jour : 27 juin 2026

Faut-il acheter l’action Hermès en 2026 ? Le titre a perdu 45 % depuis son plus haut de 2 955 euros atteint début 2025. Il cote aujourd’hui autour de 1 625 euros, proche de son plus bas de 3 ans. Pourtant, les fondamentaux sont parmi les meilleurs du secteur : marge opérationnelle de 41 %, trésorerie nette de 12,8 milliards d’euros, dividende en hausse de +12,5 %. La vraie question n’est pas de savoir si Hermès est une grande entreprise. Elle l’est, sans conteste. La question est de savoir si cette correction est une opportunité d’entrer sur la meilleure maison de luxe au monde, ou le début d’une normalisation durable, alors que plusieurs analystes ont revu leurs attentes à la baisse en juin avant les résultats du 29 juillet. Données vérifiées au 27 juin 2026.

L’action Hermès International (EPA : RMS, ISIN FR0000052292) évolue autour de 1 625 euros en juin 2026 sur Euronext Paris. Le titre est éligible au PEA. Le dividende 2025 de 18 euros par action a été versé en avril 2026.

- Cours : ~1 625 € (juin 2026) · Capitalisation ~172 Mds€

- ISIN : FR0000052292 · Ticker : RMS (Euronext Paris)

- Correction depuis le plus haut : -45 % (2 955 € début 2025 → ~1 625 € juin 2026)

- Plus bas 52 semaines : 1 529 € (juin 2026)

- PER estimé 2026 : ~39x · Moyenne historique : 45-50x

- CA 2025 : 16 Mds€ (+9 % taux constants) · ROC : 6,6 Mds€ · Marge : 41 %

- Résultat net 2025 : 4,5 Mds€ (-1,7 % publié · +5,5 % hors surtaxe 330 M€)

- Trésorerie nette : 12,8 Mds€ · Free cash-flow : 3,9 Mds€

- T1 2026 : CA 4,1 Mds€ · +6 % taux constants · -1 % taux courants · Impact change -290 M€

- Dividende 2025 : 18 € (+12,5 % vs 2024) · AG 17 avril 2026

- Révisions juin 2026 : plusieurs analystes en baisse avant le S1 (HSBC à neutre)

- Actionnariat : Famille Hermès ~66,7 % · Nicolas Puech ~4,9 % · Bernard Arnault ~1,87 %

- Éligible PEA : ✅ Oui

- Cours de l’action Hermès en direct

- Hermès en chiffres

- Mon verdict : faut-il acheter ?

- La chute post-T1 2026 : opportunité ou signal d’alarme ?

- Résultats 2025 et T1 2026

- Le modèle Hermès : pourquoi c’est différent

- Performance historique vs CAC 40

- Les forces et les risques

- Dividende Hermès 2026

- Investir dans Hermès avec un petit budget

- Hermès vs LVMH vs Kering

- Analyse technique

- Comment acheter l’action Hermès

- Questions fréquentes

Cours de l’action Hermès en direct

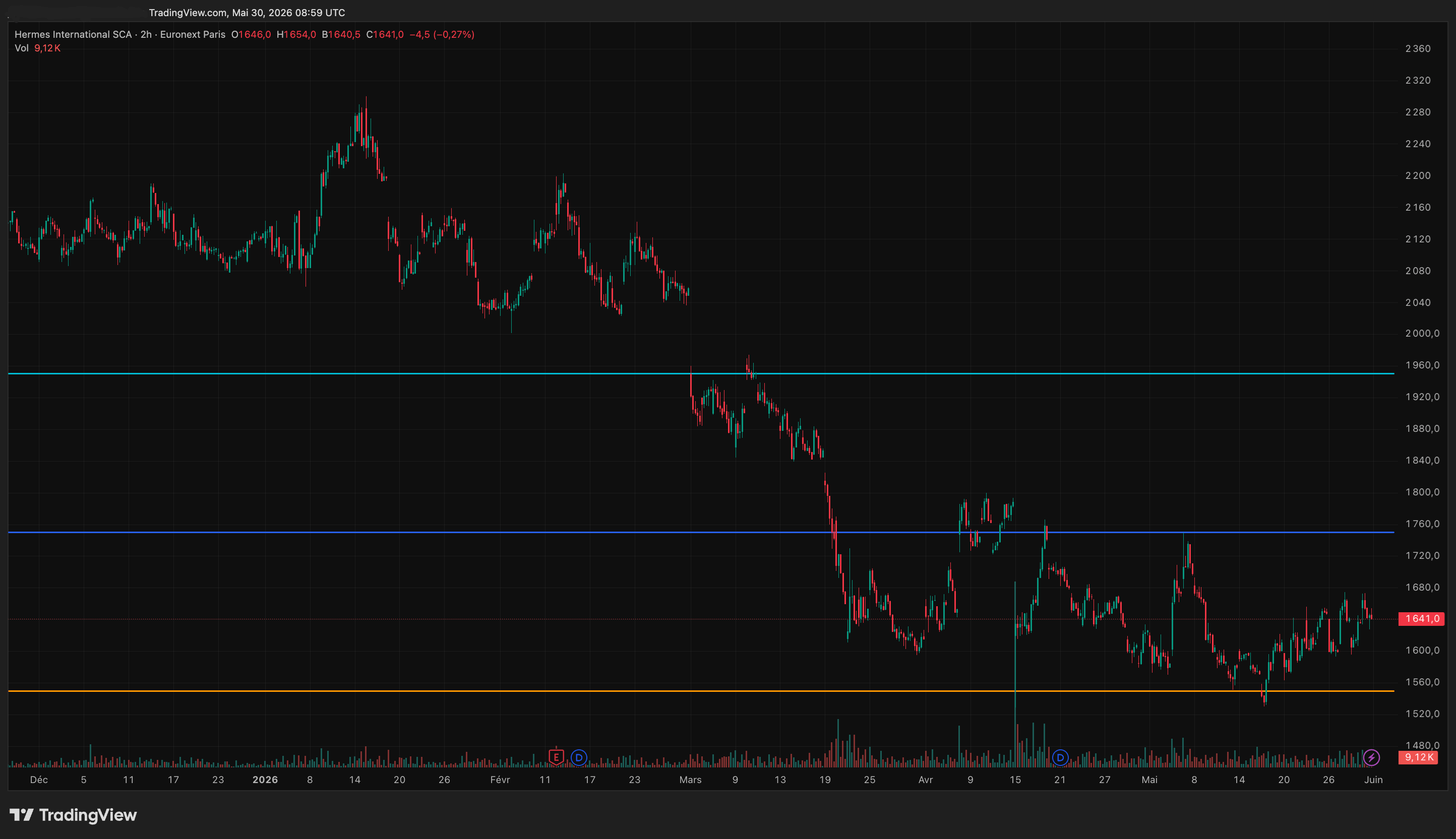

À environ 1 625 euros en juin 2026, Hermès cote 45 % sous son plus haut historique de 2 955 euros atteint début 2025. Le graphique ci-dessous permet de visualiser cette correction et d’identifier les niveaux clés. Cours en différé de 15 minutes depuis Euronext Paris, mise à jour toutes les 5 minutes.

Hermès en chiffres : données vérifiées juin 2026

Avant d’entrer dans le vif du sujet, une clarification utile : Hermès International (ticker RMS) et LVMH (ticker MC) sont deux entreprises distinctes, même si elles opèrent toutes les deux dans le luxe français et que Bernard Arnault détient 1,87 % d’Hermès à titre personnel. Toutes les données ci-dessous sont vérifiées sur les sources officielles Hermès Finance, Euronext et AMF au 27 juin 2026.

Faut-il acheter l’action Hermès en 2026 ? Mon verdict

La réponse directe : oui, pour un investisseur patient avec un horizon de 5 à 10 ans, qui comprend qu’il achète la qualité absolue du luxe mondial et non une décote profonde. Non, pour un investisseur qui cherche un rendement dividende élevé ou une valeur en forte décote : à près de 40x les bénéfices, Hermès reste chère même après la correction. La vraie question n’est pas « est-ce qu’Hermès vaut quelque chose » mais « est-ce que 1 625 euros est un bon prix pour entrer sur les 10 prochaines années ? »

La chute post-T1 2026 : opportunité ou signal d’alarme ?

Le 15 avril 2026, Hermès publie son chiffre d’affaires du T1 2026 avant ouverture. Le marché attendait +7,1 % de croissance organique. Hermès publie +6 %. L’écart est de 1,1 point de pourcentage. La réaction : -10 % en séance, plus bas de 3 ans à environ 1 550 euros. Est-ce que cette réaction est rationnelle ?

Mon analyse : la réaction de -10 % du 15 avril était exagérée par rapport à la réalité opérationnelle. Un écart de 1,1 point sur la croissance organique ne justifie pas une destruction de 17 milliards d’euros de capitalisation en une séance. Ce type de sur-réaction se produit systématiquement sur les valeurs chères quand elles déçoivent légèrement. Historiquement, Hermès a toujours rebondi après ce type d’épisodes. Cela dit, la pression est revenue en juin 2026 avec une vague de révisions à la baisse des analystes avant les résultats du 29 juillet, ce qui rappelle qu’à ce niveau de valorisation, le titre reste sensible au moindre doute sur sa croissance.

Résultats Hermès : annuels 2025 et T1 2026

Hermès a publié ses résultats annuels 2025 le 12 février 2026 et son chiffre d’affaires du T1 2026 le 15 avril 2026. Source : communiqués officiels Hermès Finance.

Résultats annuels 2025 : tous les records battus

| Indicateur | 2025 | 2024 | Variation |

|---|---|---|---|

| Chiffre d’affaires | 16,0 Mds€ | 15,2 Mds€ | +5,5 % publié · +9 % taux constants |

| Résultat opérationnel courant | 6,6 Mds€ | 6,16 Mds€ | +7 % |

| Marge opérationnelle | 41 % | 40,5 % | Record absolu |

| Résultat net part du groupe | 4,5 Mds€ | 4,6 Mds€ | -1,7 % publié · +5,5 % hors surtaxe |

| Surtaxe exceptionnelle | 330 M€ | n/a | Impact non récurrent |

| Free cash-flow ajusté | 3,9 Mds€ | 3,5 Mds€ | +11 % |

| Trésorerie nette | 12,8 Mds€ | 12,0 Mds€ | +6,7 % |

| Dividende par action | 18,00 € | 16,00 € | +12,5 % |

T1 2026 par zone géographique

| Zone géographique | Performance T1 2026 | Commentaire |

|---|---|---|

| Amériques | +17 % | Meilleure zone · Forte demande locale · Clientèle américaine dynamique |

| Japon | +deux chiffres | Excellente performance · Tourisme en hausse |

| Europe hors France | +deux chiffres | Clientèle locale et touristique solides |

| France | Croissance modérée | Marché mature · Base de comparaison élevée |

| Asie hors Japon | Ralentissement | Chine sous pression · Conflit Moyen-Orient impact indirect |

| Total groupe | +6 % taux constants · -1 % taux courants | Impact change -290 M€ |

Catalyseurs à surveiller

| Date | Événement | Ce qu’il faut surveiller | Impact potentiel |

|---|---|---|---|

| 29 juillet 2026 | Résultats S1 2026 | Confirmation ou accélération de la croissance, marges | Très élevé |

| Continu | EUR/USD et devises asiatiques | Allègement de l’effet de change négatif | Élevé |

| 2026-2027 | Reprise Asie hors Japon | Rebond de la demande chinoise sur le luxe ultra-premium | Élevé |

| 2027-2028 | Maroquineries Charleville et Colombelles | Montée en capacité de production · Réponse à la demande | Modéré |

Le modèle Hermès : pourquoi c’est vraiment différent

Hermès n’est pas un groupe de luxe comme les autres. Ce n’est pas une question de marketing. C’est une question de structure industrielle et commerciale qui rend le modèle quasi-impossible à répliquer.

Performance historique : Hermès vs CAC 40 sur 10 ans

Sur les 10 dernières années, l’action Hermès affiche tout simplement la meilleure performance du CAC 40. Une progression de plus de 700 % contre environ 95 % pour le CAC 40 GR dividendes réinvestis sur la même période. Ce n’est pas de la chance : c’est le reflet d’une croissance des bénéfices régulière et d’une expansion des marges continue.

Performance annuelle de l’action Hermès (RMS) · 2019-2025

10 000 euros investis dans Hermès en 2015. 80 000 euros fin 2024, dividendes réinvestis. Le CAC 40 GR sur la même période ? 19 500 euros. C’est quatre fois moins. Cet écart ne s’explique pas par de la chance ou un secteur porteur. Il s’explique par une croissance des bénéfices de 13,6 % par an en moyenne sur dix ans, une expansion des marges de 30 % à 41 %, et une revalorisation continue des multiples par le marché. La seule vraie question aujourd’hui : est-ce que cette trajectoire peut tenir encore dix ans ?

Les forces et les risques de l’action Hermès

Les forces de l’action Hermès

Hermès génère 41 centimes de résultat opérationnel pour chaque euro de chiffre d’affaires. C’est un record absolu dans le secteur du luxe. LVMH est à 22 %, Kering à 11 %, L’Oréal à 20 %. Cet écart est structurel et durable : il reflète le pricing power exceptionnel de la marque et l’efficacité de son modèle intégré.

Dans un secteur où emprunter pour croître est la norme, Hermès fait exactement le contraire. Cette trésorerie représente environ 7,5 % de sa capitalisation boursière. Concrètement, ça signifie que le groupe peut ouvrir de nouvelles maroquineries, verser son dividende et absorber une crise économique majeure sans toucher à un seul crédit bancaire. C’est une rareté dans le CAC 40.

Dans un contexte de tensions commerciales avec Trump, Hermès progresse de 17 % en Amérique au T1 2026. La clientèle américaine ultra-premium n’est pas sensible aux droits de douane : elle achète de l’artisanat français irremplaçable, pas un produit substituable. C’est la meilleure preuve de la résilience du modèle.

La bijouterie Hermès a dépassé le milliard d’euros de ventes en 2025. Sur le T1 2026, les « Autres métiers » progressent de +7 %. La haute bijouterie est un segment où Hermès peut durablement prendre des parts de marché à Cartier et Van Cleef grâce à son image et à son réseau de boutiques.

Les risques de l’action Hermès

Hermès autour de 1 625 euros est moins chère qu’à 2 955 euros en termes relatifs. Mais à près de 40x les bénéfices estimés 2026, elle reste plus de deux fois plus chère que le LVMH (autour de 20x). La moindre déception peut provoquer une correction supplémentaire sur un titre à ce niveau de valorisation, comme l’ont rappelé les révisions d’analystes de juin 2026.

L’Asie hors Japon représente environ 35 % du chiffre d’affaires d’Hermès. La consommation de luxe en Chine continentale reste structurellement sous pression depuis 2023. Le gouvernement chinois pousse à la sobriété et les consommateurs locaux se tournent de plus en plus vers des marques locales. Ce risque est réel et de long terme.

Hermès réalise 92 % de ses ventes hors de France mais produit principalement en euros. Un euro fort face au dollar, au yen et au yuan comprime mécaniquement les marges sur les ventes internationales. Au T1 2026, l’impact est de -290 millions d’euros. Si cette configuration monétaire persiste, l’effet sera cumulatif sur l’année.

Le sac Birkin a des dupes chez Shein et Walmart. Pour l’instant, la clientèle Hermès n’est pas celle de Shein. Mais si les dupes envahissent le marché et banalisent l’esthétique Hermès, l’exclusivité perçue de la marque pourrait s’éroder à long terme. Ce risque est difficile à quantifier mais réel.

Dividende Hermès 2026 : montant, historique et calendrier

Hermès verse un dividende de 18 euros par action au titre de l’exercice 2025, en hausse de +12,5 % par rapport aux 16 euros de 2024. Depuis 10 ans, le dividende Hermès progresse en moyenne de 17,5 % par an. C’est l’un des meilleurs historiques de croissance du dividende du CAC 40. Source : communiqué officiel Hermès Finance du 12 février 2026 et AG du 17 avril 2026.

Hermès n’est pas une valeur à dividende élevé en rendement brut. À environ 1 625 euros de cours, le rendement de ~1,07 % est modeste. Mais ce qui compte, c’est la trajectoire : si le cours reste stable et que le dividende continue à progresser de 15 % par an, le rendement sur prix d’achat actuel sera de plus de 4 % dans 10 ans. C’est la beauté de la croissance composée.

Calendrier du dividende 2026

| Versement | Montant | Détachement | Paiement |

|---|---|---|---|

| Acompte 2025 | 5,00 € / action | 14 février 2026 | 18 février 2026 |

| Solde 2025 | 13,00 € / action | Après AG | Avril 2026 |

| Total exercice 2025 | 18,00 € / action | AG 17 avril 2026 | Versement terminé |

Historique du dividende Hermès sur 5 ans

Sur cinq ans, le dividende Hermès n’a jamais reculé. Il a progressé chaque année, portant le payout ratio autour de 40 % du résultat net. C’est un signal de solidité financière : Hermès ne distribue que ce qu’elle gagne, et garde le reste pour investir dans ses ateliers et sa croissance.

| Exercice | Dividende total | Variation | Rendement (cours de l’époque) |

|---|---|---|---|

| 2025 | 18,00 € | +12,5 % | ~1,11 % (cours 1 620 €) |

| 2024 | 16,00 € | +6,7 % | ~0,69 % (cours 2 320 €) |

| 2023 | 15,00 € | +25 % | ~0,75 % (cours 2 000 €) |

| 2022 | 12,00 € | +20 % | ~0,77 % (cours 1 560 €) |

| 2021 | 10,00 € | +43 % | ~0,72 % (cours 1 388 €) |

Investir dans Hermès avec un petit budget : les options réelles

À environ 1 625 euros par action, Hermès est l’une des valeurs les plus chères du CAC 40 en valeur absolue. Mais ce prix élevé ne doit pas décourager les investisseurs avec un budget limité. Plusieurs solutions permettent de s’exposer au titre sans débourser ce montant d’un coup.

| Budget mensuel | Méthode | Exposition Hermès obtenue | Durée pour 1 action entière |

|---|---|---|---|

| 50 €/mois | Fraction d’action | 0,031 action par mois | ~32 mois |

| 100 €/mois | Fraction d’action | 0,062 action par mois | ~16 mois |

| 200 €/mois | Fraction d’action | 0,123 action par mois | ~8 mois |

| 500 €/mois | Fraction d’action | 0,309 action par mois | ~3 mois |

Hermès vs LVMH vs Kering : comparatif du luxe français

| Indicateur | Hermès | LVMH | Kering |

|---|---|---|---|

| Capitalisation | ~172 Mds€ | ~246 Mds€ | ~33 Mds€ |

| CA 2025 | 16 Mds€ (+9 %) | 80,8 Mds€ (-1 %) | 14,7 Mds€ |

| Marge opérationnelle | 41 % (record) | 22 % | 11 % |

| PER estimé 2026 | ~39x (cher) | ~23x | n.s. (BPA négatif) |

| Trésorerie nette | +12,8 Mds€ | -6,86 Mds€ (dette) | -8 Mds€ (dette) |

| Dividende 2025 | 18 € · ~1,07 % | 13 € · ~2,6 % | Réduit · résultat sous pression |

| Croissance CA 2025 | +9 % taux constants | -1 % organique | En recul |

| Modèle | Mono-marque ultra-premium | 75 maisons diversifiées | Dépendant Gucci |

| Profil investisseur | Qualité absolue · Long terme | Value · fond de portefeuille | Deep value · risque élevé |

| Éligible PEA | ✅ Oui | ✅ Oui | ✅ Oui |

Le choix entre Hermès, LVMH et Kering dépend de votre profil. Hermès est la valeur de qualité absolue pour un investisseur qui ne veut pas se soucier des cycles du luxe. LVMH est la valeur diversifiée, avec une valorisation plus mesurée que celle d’Hermès. Kering est le pari « deep value » le plus risqué, plombé par la crise Gucci et un résultat sous pression. Les trois sont éligibles au PEA et peuvent se combiner dans un portefeuille cohérent. En juin 2026, les trois ont fait l’objet de révisions à la baisse de plusieurs analystes, dans un secteur du luxe qui manque de catalyseurs à court terme.

Analyse technique de l’action Hermès

L’analyse technique permet d’identifier les niveaux clés sur l’action Hermès. Données au 27 juin 2026. Après la chute du 15 avril 2026, le titre est repassé sous pression en juin, touchant un plus bas 52 semaines à 1 529 euros, avant de consolider autour de 1 625 euros. Ce ne sont pas des prévisions garanties.

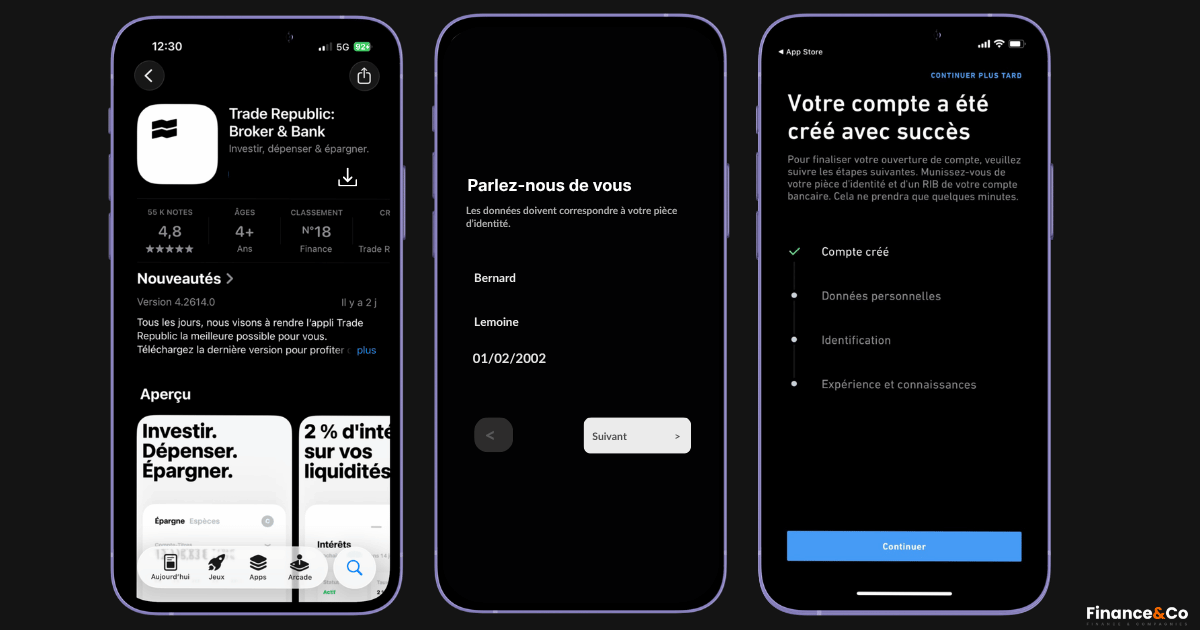

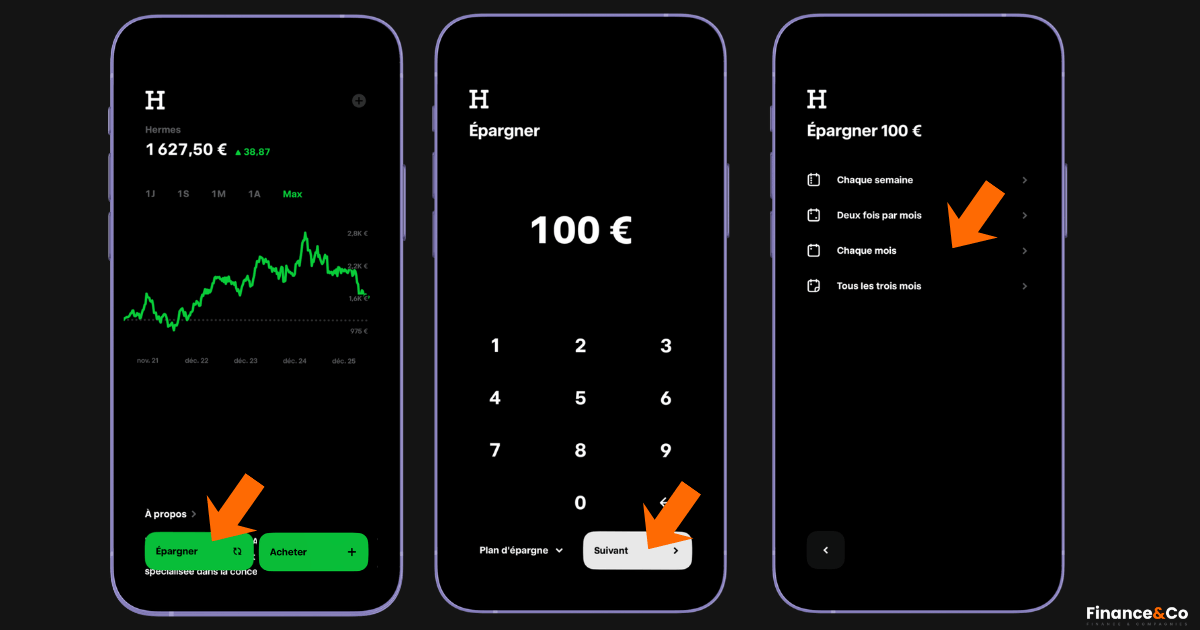

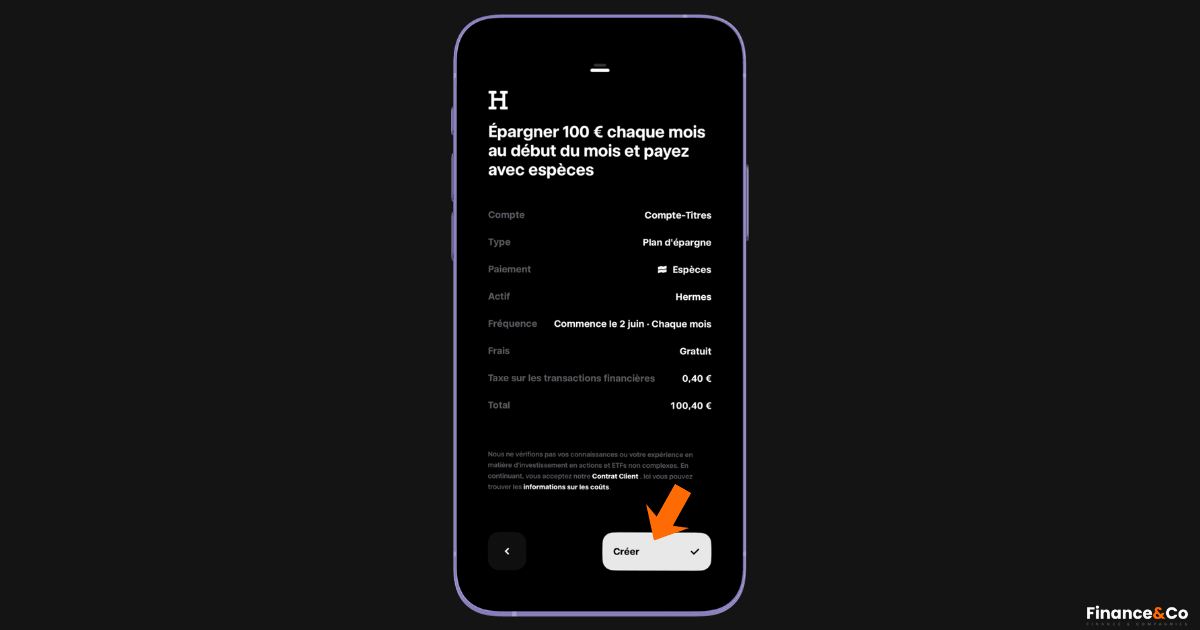

Comment acheter l’action Hermès en PEA : tutoriel

L’action Hermès est éligible au PEA. C’est l’enveloppe à privilégier pour un résident fiscal français : après 5 ans, seuls les prélèvements sociaux de 18,6 % s’appliquent sur les plus-values, contre 31,4 % de flat tax en compte-titres ordinaire. Sur une valeur à fort potentiel de croissance long terme comme Hermès, l’avantage fiscal sur 10 ans est considérable.

Ouvrir un PEA chez un courtier en ligne

Trade Republic, Fortuneo ou Bourse Direct proposent tous un PEA sans frais de tenue de compte. L’ouverture est 100 % en ligne. Un seul PEA par personne, plafonné à 150 000 euros de versements.

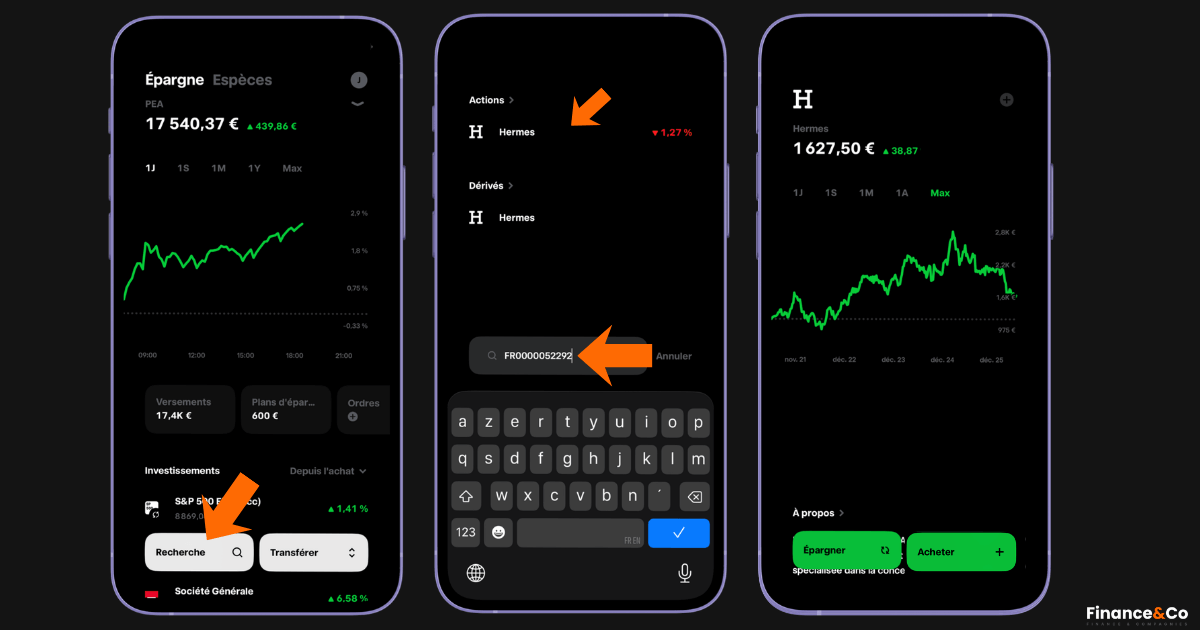

Rechercher Hermès par son ISIN

Dans la barre de recherche, tapez directement FR0000052292 ou le ticker RMS. La recherche par ISIN est la seule méthode fiable pour ne pas confondre Hermès International avec d’autres résultats. Sur Euronext Paris, Hermès cote sous RMS.

Choisir entre fraction d’action ou action entière

Si 1 625 euros en une seule fois dépasse votre budget, Trade Republic propose les fractions d’actions : vous pouvez investir 50, 100 ou 200 euros et détenir une fraction proportionnelle du titre mais cela ne sera possible que sur un compte titre ordinaire (CTO). En plan DCA mensuel, les frais sont de 0 euro. C’est la méthode la plus accessible pour investir progressivement sur Hermès.

Passer l’ordre et surveiller les résultats S1

Utilisez un ordre au marché pendant les heures Euronext (9h-17h30) ou un ordre à cours limité. Le prochain événement décisif : les résultats S1 2026 en juillet. Ce sera le premier test de la thèse de rebond et le signal sur la trajectoire de la croissance organique pour le reste de l’année.

Sur quelle plateforme acheter l’action Hermès ?

| Courtier | PEA | Fractions d’actions | Frais par ordre |

|---|---|---|---|

| Trade Republic | ✅ | ✅ Oui | 1 € · 0 € en plan DCA |

| Fortuneo | ✅ | ❌ Non | 0 € sous 500 € (1/mois) |

| Bourse Direct | ✅ | ❌ Non | 0,99 € minimum |

| Boursorama | ✅ | ❌ Non | 1,99 € selon formule |

Conclusion : faut-il acheter l’action Hermès en 2026 ?

Hermès est la meilleure entreprise du luxe mondial. Sa marge de 41 %, sa trésorerie de 12,8 milliards, sa croissance de +9 % en 2025 et son dividende en hausse de +12,5 % en sont la preuve. La correction de -45 % depuis le plus haut ramène la valorisation à un niveau plus raisonnable pour ce type d’actif, sous sa moyenne historique de 45-50x. Mais à près de 40x les bénéfices, le titre reste cher en absolu.

Hermès autour de 1 625 euros reste chère à près de 40x les bénéfices. Ce n’est pas une valeur de rendement. Ce n’est pas une décote profonde. C’est un investissement en qualité pure, pour un horizon de 10 ans minimum, avec un DCA progressif pour lisser le prix d’entrée. Les résultats S1 2026 du 29 juillet seront le premier test décisif, d’autant que plusieurs analystes ont revu leurs attentes à la baisse en juin 2026.

Questions fréquentes sur l’action Hermès

Comment acheter une action chez Hermès ?

Pour acheter l’action Hermès (ticker RMS, ISIN FR0000052292), ouvrez un PEA ou un compte-titres chez un courtier en ligne comme Trade Republic, Fortuneo ou Bourse Direct. Tapez l’ISIN dans la barre de recherche. Le titre cote autour de 1 625 euros en juin 2026. Si ce prix est trop élevé en une seule fois, Trade Republic propose des fractions d’actions à partir de quelques euros.

Combien rapporte une action Hermès ?

Hermès verse un dividende de 18 euros par action au titre de l’exercice 2025, approuvé à l’AG du 17 avril 2026. Un acompte de 5 euros a été versé le 18 février 2026, le solde de 13 euros en avril 2026. Aux cours actuels (~1 625 euros), le rendement brut est de 1,07 %. C’est modeste, mais le dividende progresse en moyenne de 17,5 % par an depuis 10 ans. Hermès est une valeur de croissance du capital, pas de rendement immédiat.

Pourquoi Hermès chute en Bourse ?

L’action Hermès a chuté de 10 % le 15 avril 2026 suite à la publication du T1 2026 : une croissance de +6 % à taux constants, contre +7,1 % attendu par le consensus. L’effet de change négatif de -290 millions d’euros et le ralentissement en Asie hors Japon ont amplifié la déception. En juin 2026, plusieurs analystes ont révisé leurs prévisions à la baisse avant les résultats du 29 juillet, dont HSBC qui a abaissé sa recommandation à neutre. Depuis son plus haut de 2 955 euros début 2025, le titre a perdu environ 45 %.

Quelle est la valeur de l’action Hermès aujourd’hui ?

L’action Hermès (RMS) cote autour de 1 625 euros en juin 2026, pour une capitalisation boursière d’environ 172 milliards d’euros. Le PER estimé 2026 est d’environ 39x, contre une moyenne historique de 45-50x. Hermès reste l’une des valeurs les plus chères du CAC 40 en termes absolus. Sa valorisation relative a baissé par rapport à son pic, mais reste élevée, d’autant que les analystes ont revu leurs estimations de bénéfices à la baisse en juin 2026.

Faut-il acheter l’action Hermès en 2026 ?

Oui, pour un investisseur patient avec un horizon de 5 à 10 ans qui cherche la qualité absolue du luxe mondial. La correction depuis le plus haut ramène la valorisation à des niveaux un peu plus raisonnables. Non, pour un investisseur cherchant un rendement dividende élevé ou une décote profonde : Hermès reste chère à près de 40x les bénéfices, et les analystes ont revu leurs estimations à la baisse en juin 2026. La stratégie adaptée est le DCA progressif sur les replis. Pour une exposition au luxe français plus diversifiée, notre guide ETF MSCI World PEA détaille comment inclure les leaders mondiaux du luxe dans un seul fonds.

L’action Hermès est-elle éligible au PEA ?

Oui. L’action Hermès International (ISIN FR0000052292, ticker RMS) est éligible au PEA. C’est une société française cotée sur Euronext Paris. Après 5 ans de détention du PEA, seuls les prélèvements sociaux de 18,6 % s’appliquent sur les plus-values, contre 31,4 % de flat tax en compte-titres ordinaire. Pour comprendre les mécanismes fiscaux du PEA, notre guide complet sur les ETF détaille les avantages de cette enveloppe.

Quel est le dividende d’Hermès en 2026 ?

Hermès verse un dividende de 18 euros par action au titre de l’exercice 2025, en hausse de +12,5 % par rapport aux 16 euros de 2024. Un acompte de 5 euros a été détaché le 14 février 2026. Le solde de 13 euros a été approuvé à l’AG du 17 avril 2026 et versé en avril 2026. Le payout ratio est d’environ 40 % du résultat net, signe d’une politique de distribution solide et durable.

- Hermès Finance : Résultats annuels 2025 (communiqué officiel, 12 février 2026)

- Hermès Finance : Chiffre d’affaires T1 2026 (communiqué officiel, 15 avril 2026)

- Euronext : Fiche cotation Hermès International (FR0000052292)

- Idéal Investisseur : Résultats annuels 2025 Hermès (12 février 2026)

- AMF : Autorité des marchés financiers