Dernière mise à jour : 03 août 2026

Faut-il acheter des actions Veolia en 2026 ? La question revient à chaque publication de résultats, et elle est légitime. Veolia est devenu le leader mondial des services à l’environnement après avoir absorbé Suez, il verse un dividende parmi les plus généreux du CAC 40, et il surfe sur des tendances de fond comme le traitement de l’eau ou la dépollution. Mais derrière cette belle histoire se cachent des marges faibles et une dette qui vient de gonfler de près de 5 milliards d’euros pour financer une acquisition à 3 milliards de dollars.

Cet article passe le dossier au crible, chiffres 2025 et du premier semestre 2026 à l’appui, pour vous dire ce que vous achetez vraiment quand vous achetez du Veolia.

- Société : Veolia Environnement · leader mondial des services à l’environnement

- Ticker : VIE · ISIN : FR0000124141 · Indice : CAC 40

- Résultats S1 2026 : CA 22,2 Md€ · EBITDA 3,55 Md€ (+5,0 %) · marge 16,0 % · guidance 2026 améliorée

- Dividende 2025 : 1,50 € (+7,14 %) · rendement ~4,4 %

- Profil : valeur défensive (bêta 0,67), éligible PEA

- Point fort : revenus récurrents, contrats longs, dividende croissant

- Point de vigilance : dette de 24,5 Md€ après Clean Earth (levier visé ~3x fin 2026) et marges structurellement faibles

- Veolia, c’est quoi exactement ?

- L’action Veolia en bref (VIE.PA)

- Cours de l’action Veolia en direct

- Résultats 2025 et premier semestre 2026

- Le dividende Veolia : un rendement solide

- Les forces de Veolia

- Les risques avant d’investir

- Clean Earth, PFAS, data centers : les relais de croissance

- L’action Veolia est-elle chère ?

- Que disent les analystes ?

- Pour quel profil d’investisseur ?

- Ma notation

- Comment acheter l’action Veolia

- Mon avis

- Questions fréquentes

Veolia, c’est quoi exactement ?

Avant de parler bourse, il faut comprendre ce que fait le groupe. Né en 1853 sous le nom de Compagnie Générale des Eaux, Veolia est aujourd’hui le numéro un mondial des services à l’environnement. Le groupe emploie 215 000 personnes sur les cinq continents et réalise 80 % de son chiffre d’affaires hors de France. Son métier tient en trois piliers complémentaires.

Ce qui rend Veolia unique, c’est cette combinaison des trois métiers sous un même toit. Aucun concurrent coté n’est présent à la fois sur l’eau, les déchets et l’énergie à cette échelle. Sur les réseaux de chaleur urbains, le groupe croise par exemple le fer avec son compatriote Engie, mais ce dernier ne réplique pas son approche circulaire qui consiste à produire de l’énergie à partir des déchets de ses propres clients. C’est précisément cette diversification qui fait la résilience du modèle.

Autre particularité, et pas des moindres : les premiers actionnaires de Veolia, ce sont ses propres salariés, avec environ 6,5 % du capital. Difficile de mieux aligner les intérêts de ceux qui font tourner la machine avec ceux qui la financent.

L’action Veolia en bref (VIE.PA)

Cours de l’action Veolia en direct

Le cours ci-dessous est chargé en différé depuis Euronext Paris. Pour mémoire, l’action a connu une histoire mouvementée : emportée par la tempête Vivendi au début des années 2000, sanctionnée pendant la crise des subprimes, puis durement corrigée en 2022 lors de la remontée des taux. Depuis l’automne 2022, la tendance de fond est nettement haussière.

| Action | Code | ISIN | Cours | Variation | Indice | PEA |

|---|---|---|---|---|---|---|

| Veolia Environnement | VIE | FR0000124141 | – | – | CAC 40 | ✅ Oui |

Résultats 2025 et premier semestre 2026

2025 a été une année record pour Veolia, avec tous les objectifs annuels atteints ou dépassés. Voici les chiffres clés, tirés des comptes annuels publiés par le groupe.

| Indicateur | 2025 | Évolution |

|---|---|---|

| Chiffre d’affaires | 44,4 Md€ | +1,4 % à change constant |

| EBITDA | 7,05 Md€ | +6,3 % organique |

| Marge d’EBITDA | 15,9 % | +70 points de base |

| EBIT courant | 3,74 Md€ | +8,9 % |

| Résultat net courant (PdG) | 1,64 Md€ | +9,1 % à change constant |

| Résultat net publié | 1,22 Md€ | +11 % |

Deux choses méritent qu’on s’y arrête. D’abord, la marge progresse, et ce n’est pas un hasard : ce sont les activités à forte valeur ajoutée que Veolia surnomme ses « boosters » (déchets dangereux, technologies de l’eau, bioénergies) qui tirent la croissance, à un rythme deux fois plus rapide que les métiers historiques. Ensuite, et c’est sans doute le chiffre le plus parlant pour un investisseur : le groupe a décroché son objectif de rentabilité des capitaux employés (ROCE) de 9,4 % dès 2025, soit deux ans avant la cible fixée par son plan stratégique GreenUp. Quand une boîte tient ses promesses avec deux ans d’avance, ça en dit long sur la qualité de l’exécution.

Le premier semestre 2026 : une guidance relevée en douce

Le semestre publié le 30 juillet 2026 confirme la mécanique : chiffre d’affaires de 22 193 millions d’euros (+0,8 %, et +1,5 % hors effet des prix de l’énergie), EBITDA de 3 552 millions (+5,0 %), marge en progression de 70 points de base à 16,0 %, et résultat net courant de 837 millions, en hausse de 10,4 % à change constant. Détail parlant : le seul segment dont l’activité recule, les Technologies de l’Eau (-4,8 %, plombées par des projets retardés au Moyen-Orient), est aussi celui qui améliore le plus sa rentabilité.

Mais le vrai signal est ailleurs. Veolia vise toujours une hausse du résultat net courant « d’au moins +8 % », sauf que cet objectif intègre désormais Clean Earth, bouclée début juin et annoncée comme légèrement dilutive en 2026. Absorber une dilution sans toucher au chiffre, c’est relever la barre sans le dire. Le marché a d’abord salué, avec une clôture à 35,80 euros le jour de la publication (+1,85 %), avant de tout rendre : -3,7 % le lendemain, puis 34,30 euros à la clôture du 3 août, environ 4 % sous le niveau d’accueil des résultats.

Évolution de l’EBITDA de Veolia · 2021-2025

Le dividende Veolia : un rendement solide

C’est souvent la première raison qui pousse les investisseurs vers Veolia. Au titre de 2025, le groupe verse un dividende de 1,50 euro par action, en hausse de 7,14 % sur l’an passé. Le détachement a eu lieu le 11 mai 2026 et la mise en paiement le 13 mai. Au cours actuel, cela représente un rendement d’environ 4,4 %, ce qui place Veolia parmi les bons payeurs de l’indice parisien, dans la même cour qu’un TotalEnergies.

Dividende par action Veolia · exercices 2021 à 2025

La trajectoire ne laisse pas de place au doute : le dividende est passé de 1,00 euro en 2021 à 1,50 euro en 2025, soit 50 % de hausse en seulement quatre exercices. Veolia n’a jamais coupé son dividende depuis 2001, et l’augmente sans rater une marche depuis l’exercice 2020. Derrière ce versement, il y a de quoi tenir : une génération de trésorerie libre solide, autour de 1,79 milliard d’euros.

Un bémol toutefois, qu’il faut avoir en tête : le taux de distribution se situe autour de 68 à 70 % du résultat net courant. C’est un niveau élevé. Cela signifie que Veolia reverse la majeure partie de ses bénéfices à ses actionnaires, et qu’il lui reste donc peu de marge pour augmenter fortement le dividende sans une croissance équivalente des profits. Le rendement est solide, mais ne vous attendez pas à le voir bondir.

Les forces de Veolia

Si Veolia est coté au CAC 40 depuis 25 ans, ce n’est pas un hasard. Le groupe s’appuie sur des atouts structurels difficiles à répliquer.

Les risques avant d’investir

Maintenant, les vrais points de vigilance. Et il y en a, même si la plupart des articles concurrents les survolent.

Clean Earth, PFAS, data centers : les relais de croissance

C’est ici que se joue l’avenir du titre. Veolia ne se contente pas de gérer des contrats municipaux : le groupe s’est repositionné sur des segments technologiques à forte croissance, qu’il regroupe sous le nom de « boosters ». Trois catalyseurs méritent l’attention.

Clean Earth et l’expansion américaine

C’est le dossier de l’année. L’acquisition de Clean Earth pour 3 milliards de dollars, finalisée début juin 2026, fait de Veolia le numéro 2 du traitement des déchets dangereux aux États-Unis, où son activité sur ce segment double, avec plus de 700 permis d’exploitation. Un marché porté par un durcissement réglementaire continu. L’opération sera relutive sur les résultats dès 2027, après une légère dilution de 0,5 % en 2026.

La révolution des PFAS

Le durcissement des normes sur les polluants éternels (PFAS) en Europe et aux États-Unis ouvre un marché stratégique. Veolia s’y positionne en leader, notamment via le rachat de Water Technologies & Solutions (1,75 milliard de dollars) et celui d’Enviropacific en Australie (137 millions d’euros, finalisé fin mars 2026). Le groupe transforme ainsi une contrainte environnementale en relais de profit.

Le refroidissement des data centers avec Amazon

Officialisé le 27 avril 2026, le partenariat avec Amazon vise à refroidir les data centers du géant américain dans le Mississippi en réutilisant des eaux usées traitées. La première installation doit tourner dès 2027, avec à la clé plus de 314 millions de litres d’eau potable économisés chaque année. Quand on voit la demande exploser sous l’effet de l’intelligence artificielle, on comprend vite que ce créneau a de quoi peser lourd. Veolia a d’ailleurs chiffré l’ambition en juillet 2026 : un milliard d’euros de chiffre d’affaires annuel sur les data centers et la microélectronique d’ici à 2030, avec déjà 343 millions d’euros de commandes prises depuis le début de l’année dans les Technologies de l’Eau.

Ces trois leviers ont un point commun : ils sont plus rentables et moins cycliques que les métiers traditionnels. C’est exactement le virage que cherche à prendre Veolia avec son plan GreenUp 2024-2027 et ses 4 milliards d’euros d’investissements de croissance.

L’action Veolia est-elle chère ?

Sur le papier, non. Veolia se paie autour de 14 à 15 fois ses bénéfices attendus, et son multiple de valeur d’entreprise sur EBITDA tourne autour de 7 fois. Pour une entreprise de cette taille et de cette stabilité, ce n’est pas excessif.

La comparaison avec d’autres poids lourds du CAC 40 est éclairante. Là où Veolia se paie environ 14 fois ses profits, des valeurs comme Air Liquide ou Airbus s’échangent autour de 30 fois, et Safran approche les 40 fois. Veolia apparaît donc bon marché en relatif.

Mais attention à ne pas tomber dans le piège. Si Veolia se paie moins cher, c’est aussi parce que sa rentabilité est plus faible et sa dette plus élevée. Le marché ne fait pas de cadeau : une valorisation basse reflète souvent un profil de croissance et de marges moins flamboyant. Veolia n’est pas une affaire bradée, c’est une valeur correctement valorisée pour ce qu’elle est, à savoir un grand acteur défensif à la croissance régulière mais mesurée.

Que disent les analystes ?

Le consensus est franchement favorable. Sur les 17 à 18 analystes qui suivent la valeur selon les agrégateurs, la large majorité recommande l’achat, le reste conseille de conserver, et aucun bureau recensé n’est à la vente. L’objectif de cours moyen ressort autour de 39 à 40 euros, dans une fourchette de 33,00 à 45,30 euros. Depuis la publication, Morgan Stanley a dégradé le titre à pondération en ligne en ramenant son objectif de 39 à 38 euros, quand Barclays a maintenu son conseil surpondérer.

Ce qu’il faut en retenir avec lucidité : à 34,30 euros en clôture du 3 août 2026, l’écart avec l’objectif moyen s’est rouvert autour de +15 %. Ce n’est pas une décote criante, c’est le retour d’une marge de sécurité modeste sur un dossier que le marché payait sans rabais il y a deux semaines. Les analystes tablent surtout sur une revalorisation progressive sur 18 mois, au fur et à mesure que les synergies de Clean Earth se concrétiseront. Autrement dit, c’est une histoire de patience, pas de coup d’éclat.

Pour quel profil d’investisseur ?

Veolia n’est pas une action universelle. Elle convient remarquablement à certains profils, beaucoup moins à d’autres. Voici comment se situer.

Ma notation de l’action Veolia

Voici mon évaluation synthétique, critère par critère, sur une échelle de 5.

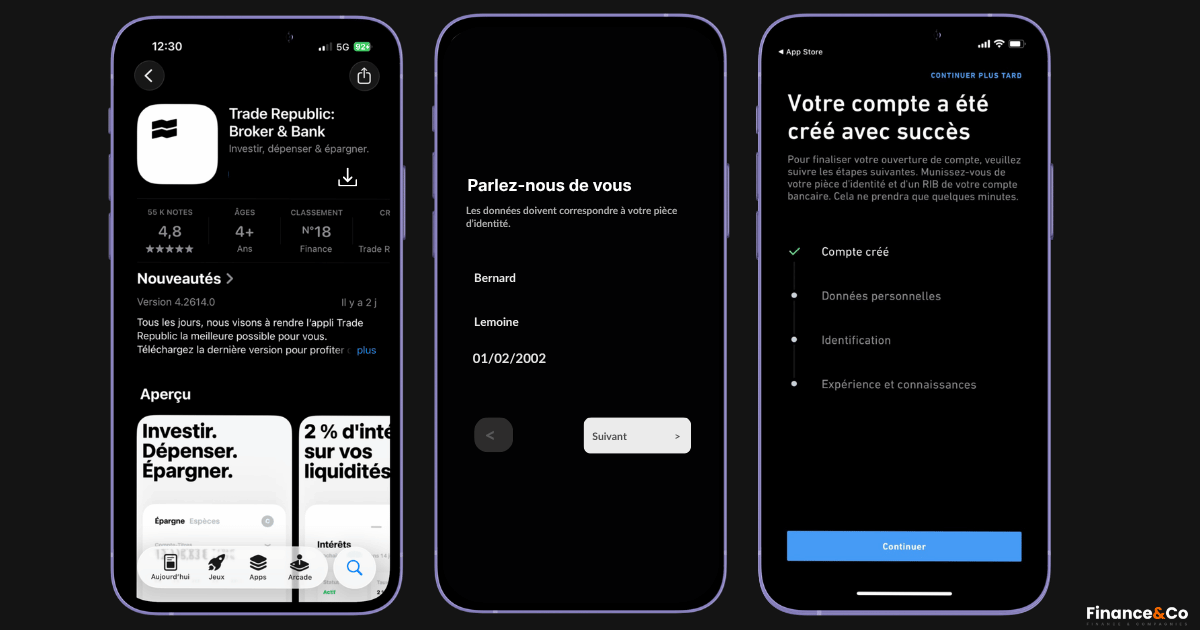

Comment acheter l’action Veolia

L’action Veolia s’achète chez tous les courtiers français, en PEA comme en compte-titres. Pour profiter de la fiscalité avantageuse sur le dividende, le PEA est à privilégier. Voici la marche à suivre.

Ouvrir un PEA chez un courtier en ligne

Trade Republic, Fortuneo, Bourse Direct ou Boursorama proposent tous un PEA sans frais de tenue de compte. L’inscription est 100 % en ligne, avec une pièce d’identité et un RIB. Un seul PEA par personne, plafonné à 150 000 euros de versements.

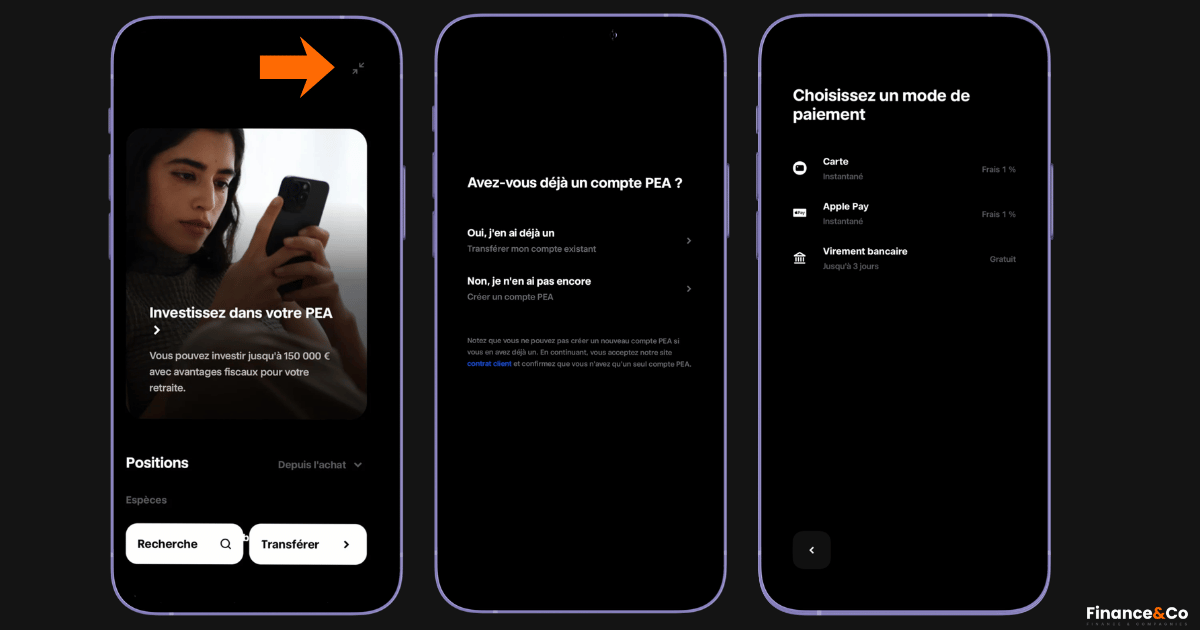

Alimenter le compte

Effectuez un virement depuis votre compte courant vers le compte espèces de votre PEA. Comptez 1 à 3 jours ouvrés pour que les fonds soient disponibles et prêts à investir.

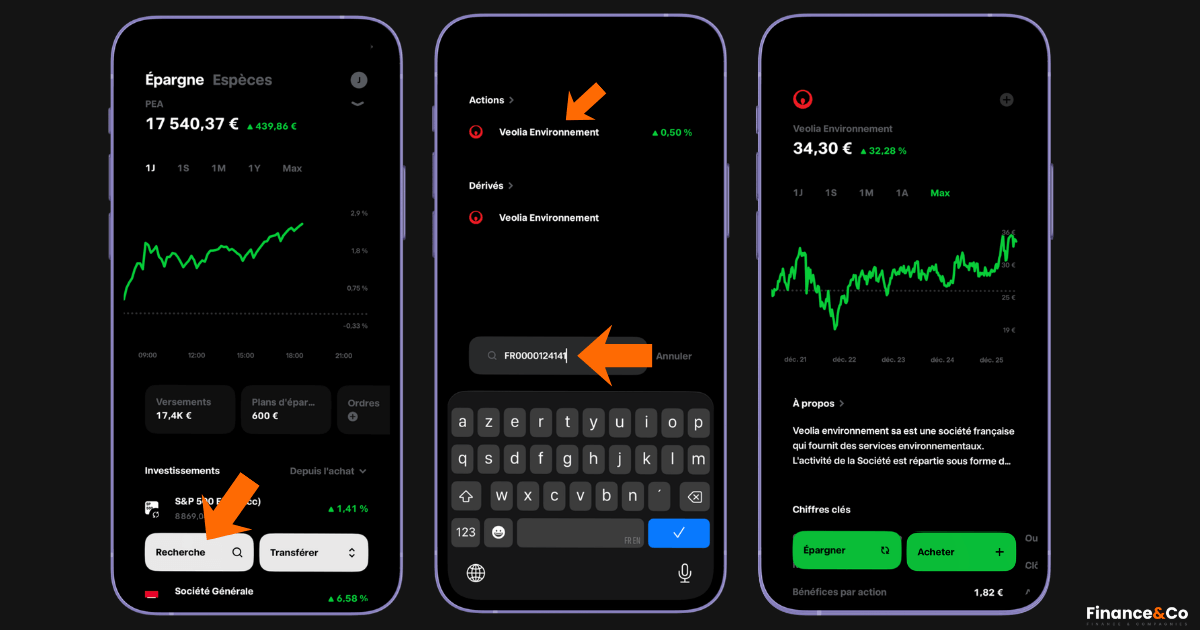

Rechercher l’action par son code

Dans la barre de recherche, tapez VIE ou l’ISIN FR0000124141. Vérifiez que le titre est bien coté sur Euronext Paris en euros, et que l’ordre sera imputé sur votre PEA et non sur un compte-titres.

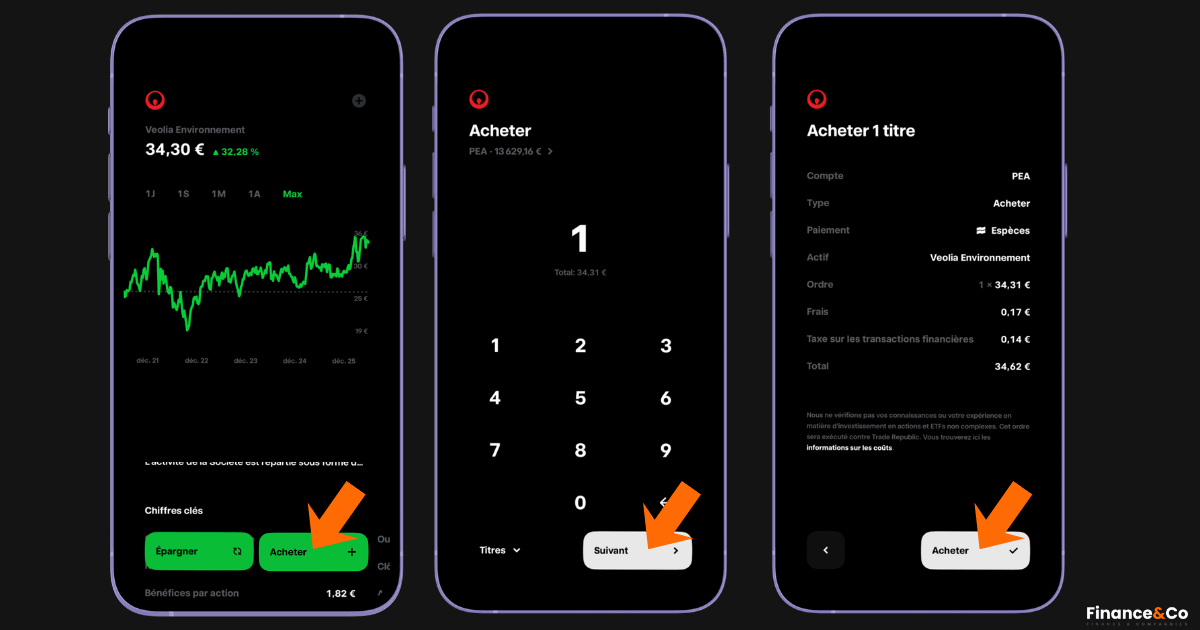

Passer votre ordre

Choisissez le nombre de titres ou le montant à investir. Un ordre au marché s’exécute immédiatement aux heures d’ouverture d’Euronext (9h-17h30), tandis qu’un ordre à cours limité vous permet de fixer votre prix d’achat maximum. Pour lisser votre point d’entrée sur une valeur défensive comme Veolia, un investissement progressif et régulier reste l’approche la plus sereine.

Ma position réelle : pourquoi Veolia n’est pas (encore) dans mon portefeuille

Transparence totale : je ne détiens pas d’actions Veolia. Ce n’est pas une valeur que je suivais de près, je m’y suis vraiment plongé en préparant ce dossier, et l’analyse m’a plutôt donné une bonne surprise. Le profil défensif est réel : un bêta bas, des revenus de contrats longs indexés sur l’inflation, un dividende jamais coupé depuis 2001. C’est exactement le genre de socle tranquille que j’apprécie dans un PEA.

Si je ne l’ai pas achetée, c’est une question de hiérarchie. En rendement total, Veolia passe un cran derrière les lignes que je détiens déjà. Le titre a certes rendu environ 4 % depuis la publication de ses résultats et l’écart avec l’objectif des analystes s’est rouvert, mais quelques pour cent de repli ne font pas une phase de faiblesse marquée, et ma discipline, c’est d’acheter celles-là. Alors je ne ferme pas la porte, au contraire : pour la poche défensive d’un portefeuille, Veolia est un candidat sérieux, et un repli marqué me ferait vraiment regarder. Pour l’instant, je préfère la garder en watchlist que la forcer dans mon portefeuille.

Position personnelle partagée par transparence : je ne détiens pas cette valeur à ce jour. Ceci n’est pas un conseil d’investissement.

Mon avis : faut-il acheter l’action Veolia ?

Soyons clairs et directs. Oui, Veolia est une bonne action, mais à condition de savoir ce que vous achetez. Vous achetez un leader mondial incontournable, un dividende fiable d’environ 4,4 % qui grimpe chaque année, et un profil défensif qui amortit les secousses du marché. Pour un investisseur qui construit un patrimoine sur le long terme dans son PEA et qui apprécie le revenu régulier, c’est un excellent choix de fond de portefeuille.

Ce que vous n’achetez pas, en revanche, c’est une machine à plus-values. Les marges sont faibles, la dette s’est alourdie avec Clean Earth, et le dividende est déjà largement distribué. Le potentiel dépend désormais surtout de la qualité d’une intégration à 3 milliards de dollars. Si vous cherchez de la performance pure, regardez ailleurs. Si vous cherchez un actif solide qui vous verse un coupon croissant pendant que vous dormez, Veolia mérite sa place. La vraie question n’est pas « est-ce une bonne entreprise » (elle l’est), mais « correspond-elle à votre objectif » : rendement et tranquillité, oui ; croissance explosive, non.

Questions fréquentes sur l’action Veolia

Veolia est-elle une bonne action à acheter ?

Veolia coche la case de la valeur défensive de rendement, mais pas celle du titre de forte croissance. En 2025, le groupe a sorti des résultats records (EBITDA de 7,05 milliards d’euros, +6,3 % en organique) et il verse un dividende de 1,50 euro, ce qui ramène le rendement autour de 4,4 %. Le hic, ce sont des marges qui restent faibles et une dette qui pèse. Au final, c’est une belle ligne de fond de portefeuille PEA si vous cherchez du revenu régulier et de la stabilité, mais pas si vous attendez une plus-value rapide.

Pourquoi l’action Veolia peut-elle baisser en bourse ?

Veolia traîne une dette importante (24,5 milliards d’euros au 30 juin 2026, après l’acquisition de Clean Earth, pour un levier visé autour de 3 fois l’EBITDA fin 2026). Dès que les taux d’intérêt remontent, ses charges financières gonflent et la valorisation des sociétés de services aux collectivités en prend un coup. À court terme, le titre peut aussi souffler un peu après une belle hausse, le temps que les investisseurs encaissent leurs gains.

Quel est le dividende de Veolia en 2026 ?

Pour l’exercice 2025, Veolia met sur la table un dividende de 1,50 euro par action, en hausse de 7,14 % par rapport aux 1,40 euro de l’an passé. Le coupon a été détaché le 11 mai 2026 et mis en paiement le 13 mai. Au cours du moment, ça représente un rendement de l’ordre de 4,4 %.

L’action Veolia est-elle éligible au PEA ?

Oui. L’action Veolia Environnement (ISIN FR0000124141, ticker VIE) est éligible au PEA comme au compte-titres ordinaire. La loger dans un PEA permet, après 5 ans de détention, de n’être imposé qu’aux prélèvements sociaux sur les gains, au lieu de la flat tax de 30 %.

Quel est l’objectif de cours des analystes pour Veolia ?

Les 17 à 18 analystes qui suivent la valeur sont majoritairement à l’achat, avec un objectif de cours moyen autour de 39 à 40 euros, soit un potentiel d’environ +15 % sur la clôture du 3 août 2026 à 34,30 euros. Les plus optimistes visent 45,30 euros, portés par les synergies du plan GreenUp et l’intégration de Clean Earth aux États-Unis.

Qui dirige Veolia ?

Aux commandes, on trouve Estelle Brachlianoff, Directrice générale de Veolia depuis juillet 2022. Diplômée de l’École Polytechnique, elle a rejoint Veolia en 2005, gravissant les échelons jusqu’à en prendre les rênes. La présidence du conseil d’administration, de son côté, est entre les mains d’Antoine Frérot, qui a piloté le groupe de 2009 à 2022.

- Veolia : Résultats du premier semestre 2026 (30 juillet 2026)

- Veolia : Résultats annuels 2025

- Veolia : Partenariat Amazon sur le refroidissement des data centers (27 avril 2026)

- Morningstar : Analyse des résultats Veolia Environnement

- Business Wire : Communiqué officiel résultats 2025 Veolia

- Consensus des analystes sur l’action Veolia