Dernière mise à jour : 04 août 2026

Faut-il acheter des actions Engie en 2026 ? La question mérite une réponse honnête. Un dividende dont le plancher est fixé à 1,10 euro par la politique de distribution. Une prime de fidélité de +10 % pour les actionnaires au nominatif que presque personne ne connaît. Et depuis le 7 mai 2026, l’acquisition de UK Power Networks, qui doit porter la part de l’EBIT régulée ou contractée à long terme de 55 % en 2025 à 67 % en 2028 : moins de volatilité, plus de visibilité.

Le 31 juillet 2026, Engie a relevé sa guidance annuelle et le titre a bondi de près de 4 %. Mais le résultat net récurrent du semestre recule de 3,3 %, la dette financière nette grimpe de 16 milliards d’euros et le ratio d’endettement passe au-dessus de la cible du groupe. Voici mon analyse complète, résultats S1 2026 intégrés, pour décider avec les bons chiffres.

Je précise qu’il ne s’agit pas d’un conseil en investissement, mais d’une analyse personnelle basée sur les données officielles disponibles au 31 juillet 2026.

La réponse en bref : l’action Engie se justifie pour un profil rendement : dividende de 1,35 €, rendement proche de 5 %, plancher à 1,10 €, majoration de 10 % au nominatif. Je détiens la valeur. Réserve principale : l’endettement hérité d’UKPN, au-dessus de la cible.

- Verdict et score Finance&Co

- Cours live de l’action Engie

- Engie en chiffres

- Les forces de l’action Engie

- Les risques à connaître

- UK Power Networks : ce que ça change

- Engie face à ses concurrents européens

- Dividende et prime de fidélité

- Résultats S1 2026

- Ce que disent les analystes

- Comment acheter des actions Engie

- Mon avis final

- Questions fréquentes

Verdict Finance&Co : faut-il acheter l’action Engie ?

Mise à jour : juillet 2026 · résultats S1 2026 intégrés

Acheter, attendre ou éviter l’action Engie : tableau de décision 2026

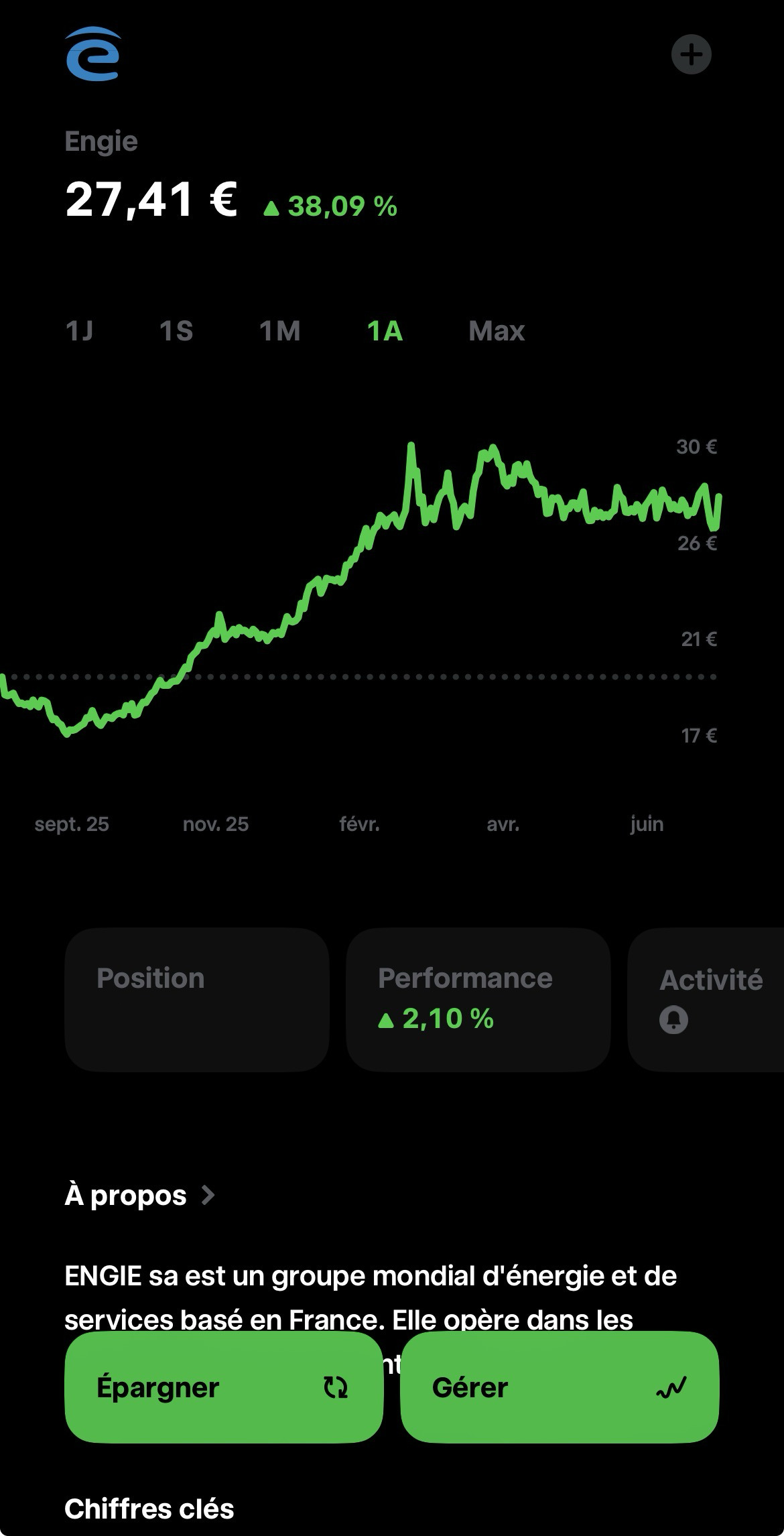

Cours live de l’action Engie

Le cours de l’action Engie est affiché ci-dessous en différé depuis Euronext Paris. Ticker : ENGI, ISIN : FR0010208488.

Engie en chiffres : données de marché vérifiées

Toutes les données ci-dessous sont vérifiées depuis le rapport financier semestriel 2026 d’Engie, le consensus officiel publié par le groupe et Euronext, au 31 juillet 2026.

- Ticker : ENGI (Euronext Paris)

- ISIN : FR0010208488

- Indices : CAC 40, Euro Stoxx 50, MSCI Europe

- Clôture au 31/07/2026 : 27,11 € (+3,99 %, clôture précédente 26,07 €)

- Plus haut 52 semaines : 29,89 €

- Plus bas 52 semaines : 17,20 €

- Capitalisation : ~68,9 milliards € (2 542 427 868 actions)

- PER 2026e : ~13,2x (sur le milieu de la guidance relevée)

- EV/EBITDA 2026e : ~8,8x (dette nette économique incluse)

- Dividende 2025 : 1,35 € par action (versé mai 2026)

- Plancher de dividende : 1,10 € par action (politique de distribution)

- Taux de distribution cible : 65 à 75 % du résultat net récurrent

- Dette financière nette : 54,9 Md€ au 30/06/2026

- Dette nette économique / EBITDA : 4,2x (cible ≤ 4,0x)

- Notations : S&P BBB+, Moody’s Baa1, Fitch BBB+ (perspectives stables)

- Rendement brut : 4,98 % au cours de clôture

- Prime nominatif administré : +10 % sur le dividende

- CEO : Catherine MacGregor (depuis 2021)

- Éligible PEA : ✅ Oui

- Derniers résultats : S1 2026 (publiés le 31 juillet 2026)

Les forces de l’action Engie

Dividende garanti avec plancher à 1,10 €

Force n°1

Engie s’engage à verser au minimum 1,10 euro par action, dans le cadre d’une politique de distribution de 65 à 75 % du résultat net récurrent. Ce plancher est unique dans le CAC 40. Même en cas de normalisation des prix de l’énergie, les actionnaires savent exactement ce qu’ils percevront. Un filet de sécurité concret, pas du marketing.

UK Power Networks : vers 67 % d’EBIT régulé ou contracté

Force n°2

L’acquisition finalisée le 7 mai 2026 transforme profondément le profil de risque d’Engie. Plus de la moitié des revenus provient désormais d’actifs régulés, c’est-à-dire stables et indépendants des prix de marché. C’est exactement le modèle que les marchés valorisent avec une prime.

Leader de la transition énergétique

Force n°3

59,5 GW de capacités renouvelables et de stockage installées à fin juin 2026, 6,4 GW en construction et un pipeline de projets de 122 GW. Sur le seul premier semestre, Engie a signé 2,4 GW de contrats d’achat d’électricité, soit le double du premier semestre 2025. Engie n’est pas en train de pivoter vers les renouvelables, il y est déjà. Objectif zéro carbone à horizon 2045 avec un plan d’investissement de 21 à 24 milliards d’euros sur 2025-2027.

Valorisation décotée par rapport au secteur

Force n°4

Le PER 2026e d’Engie ressort à environ 13,2x sur le milieu de la guidance relevée, très en dessous de la moyenne des grandes utilities européennes. L’EV/EBITDA s’établit autour de 8,8x en intégrant la dette nette économique de 60,3 milliards d’euros. Cette décote ne reflète pas les fondamentaux : elle traduit une prime de risque résiduelle liée au nucléaire belge et au trading d’énergie, deux risques en voie de résolution.

Notations de crédit maintenues en catégorie investissement

Force n°5

Malgré 22,9 milliards d’euros de capex au premier semestre, les trois agences maintiennent Engie en catégorie investissement avec perspective stable : S&P à BBB+, Moody’s à Baa1, Fitch à BBB+. Le groupe a financé UKPN sans dégrader sa signature, via 3 milliards d’euros d’augmentation de capital et 2,3 milliards de dette hybride.

Objectif de cours moyen à 30,59 euros

Force n°6

Le titre est suivi par 19 analystes. L’objectif de cours moyen ressort à 30,59 euros, soit un potentiel de hausse d’environ 13 % depuis les cours actuels, dans une fourchette allant de 24,50 à 33,50 euros. Aucun avis de vente n’est référencé.

Les risques à connaître avant d’acheter

Cash absorbé par un cycle d’investissement massif

Risque n°1

Au premier semestre 2026, le cash-flow des opérations atteint 6,9 milliards d’euros, en baisse de 17,7 %, pour 22,9 milliards d’euros de capex dont 19,0 au titre de UKPN. Même hors acquisition, les 3,9 milliards d’investissements courants absorbent une large part du cash généré. Ça limite mécaniquement le potentiel de hausse à court terme.

Normalisation des prix du gaz et de l’électricité

Risque n°2

Au S1 2026, l’EBIT de l’activité B2B a chuté de 39,4 % en organique et celui de la production gaz de 22,3 %, sous l’effet du repli des spreads captés en Europe. Ces reculs ont été compensés par le B2C et l’Energy Management, mais un effondrement durable des prix éroderait les résultats des activités de trading et de production flexible.

Risque réglementaire au Royaume-Uni (RIIO-ED3)

Risque n°3

L’acquisition de UK Power Networks expose Engie au cadre réglementaire britannique RIIO-ED3. Des conditions moins favorables que prévu sur les tarifs de réseau pourraient réduire la rentabilité attendue de cet investissement à 12,2 milliards d’euros.

Ratio d’endettement passé au-dessus de la cible

Risque n°4

La dette financière nette atteint 54,9 milliards d’euros au 30 juin 2026, en hausse de 16,0 milliards sur six mois. La dette nette économique ressort à 60,3 milliards et le ratio dette nette économique sur EBITDA à 4,2 fois, au-dessus de la cible de 4,0 fixée par le groupe. Engie explique que ce ratio n’intègre que deux mois de UKPN et vise le retour sous 4,0 en année pleine, mais l’engagement reste à démontrer.

UK Power Networks : ce que l’acquisition change pour l’actionnaire

Le 7 mai 2026, Engie a finalisé l’acquisition de UK Power Networks (UKPN) pour 12,2 milliards d’euros, soit 10,6 milliards de livres sterling, deux mois avant le calendrier annoncé. En intégrant les 7 milliards de dette portée par UKPN, l’effet sur la dette nette du groupe atteint 19,0 milliards d’euros. C’est le plus grand investissement de l’histoire d’Engie.

Avant et après UKPN : la transformation du profil de risque

| Indicateur | Avant UKPN | Après UKPN | Impact |

|---|---|---|---|

| Part d’EBIT régulé ou contracté à long terme | 42 % en 2024 | 55 % en 2025, objectif 67 % en 2028 | Moins de volatilité |

| Base d’actifs régulés UKPN (RAV) | – | 11,4 Md€ | Nouvel actif régulé |

| Contribution à l’EBIT | – | 180 M€ en 2 mois | Réalisé au S1 2026 |

| Positionnement | Énergéticien mixte | Gestionnaire d’infrastructures | Prime de valorisation |

| Clients desservis (UK) | – | 8 millions | Leader réseaux UK |

UKPN dessert plus de 8 millions de foyers et d’entreprises dans le sud et l’est de l’Angleterre, dont le Grand Londres. Les revenus sont fixés par l’Ofgem, le régulateur britannique, indépendamment des prix de marché. Sur le semestre, l’acquisition a fait bondir l’EBIT de la division Power Networks de 114 à 320 millions d’euros, dont 180 millions apportés directement par UKPN en deux mois de consolidation.

UKPN est le signal le plus clair qu’Engie envoie au marché sur sa stratégie : moins d’exposition aux prix de l’énergie, plus de revenus prévisibles. Ce pivot vers les infrastructures régulées est ce qui justifie une revalorisation progressive du titre. Mais il a un prix : 7,7 milliards d’euros de goodwill inscrits au bilan et un ratio d’endettement qui dépasse temporairement la cible. La thèse tient si UKPN délivre en année pleine ce qu’il a montré en deux mois.

Engie face à ses concurrents européens

Engie n’est pas la seule grande utility européenne. Iberdrola, EDF, RWE et Veolia sont ses principaux comparables. Voici les ratios clés côte à côte pour situer la valorisation d’Engie dans son secteur.

| Indicateur | Engie | Iberdrola | EDF | RWE | Veolia |

|---|---|---|---|---|---|

| PER forward | 13x | ~17x | N/A | ~8x | ~16x |

| Rendement dividende | ~5,0 % | ~3,5 % | N/A | ~6,5 % | ~3,8 % |

| Éligible PEA | ✅ Oui | ❌ Non | ❌ Non | ❌ Non | ✅ Oui |

Parmi les grandes utilities européennes éligibles au PEA, Engie est la plus accessible fiscalement avec Veolia. Elle offre le meilleur rendement dividende du groupe devant Veolia et Iberdrola. Son PER de 13x est l’un des plus bas du secteur, ce qui témoigne d’une décote persistante que les analystes jugent excessive.

Dividende Engie 2026 : montant, prime de fidélité et calendrier

Engie verse un dividende annuel, en une seule fois, après l’Assemblée Générale. Le dividende 2025 de 1,35 euro par action a été détaché le 30 avril 2026 et versé le 5 mai 2026. Ce que la plupart des analyses ne mentionnent pas : les actionnaires au nominatif bénéficient d’une prime de fidélité de +10 %.

La prime de fidélité Engie : l’avantage méconnu

Engie, comme Air Liquide, récompense ses actionnaires fidèles. Si vous détenez vos actions au nominatif administré depuis au moins 2 années civiles complètes, vous percevez une prime de +10 % sur votre dividende. Concrètement :

| Mode de détention | Dividende 2025 | Prime | Dividende effectif |

|---|---|---|---|

| Au porteur (défaut) | 1,35 € | – | 1,35 € |

| Nominatif administré (moins de 2 ans) | 1,35 € | – | 1,35 € |

| Nominatif administré (2 ans+) | 1,35 € | +10 % | 1,485 € |

Si vous achetez des actions Engie aujourd’hui et demandez la conversion en nominatif administré avant le 31 décembre 2026, vous serez éligible à la prime de fidélité en 2029, au titre de l’exercice 2028. Engie précise que l’inscription au nominatif peut prendre plusieurs semaines selon l’établissement, donc ne visez pas la dernière semaine de décembre. Sur 100 actions à 27 euros, l’économie annuelle est de 13,50 euros supplémentaires. Ce n’est pas spectaculaire en absolu, mais sur 10 ans, c’est un rendement sur coût d’achat de 5,50 % au lieu de 5,00 %. Demandez la conversion à votre courtier.

À quoi correspond la ligne « ENGIE PF 2028 » sur un relevé de titres ?

Si une ligne « ENGIE PF 2028 » (ISIN FR0014012X74) apparaît sur votre relevé de compte-titres, c’est la matérialisation de ce mécanisme : elle regroupe les actions inscrites au nominatif en 2025. Le millésime précédent, « ENGIE PF 2027 » (ISIN FR001400U6U4), correspond aux actions inscrites en 2024. Le code « PF » suivi d’une année indique simplement le millésime à partir duquel la majoration de 10 % s’appliquera au dividende de ces actions.

Calendrier du dividende Engie

| Événement | Date | Montant |

|---|---|---|

| Détachement dividende 2025 | 30 avril 2026 | 1,35 € |

| Versement dividende 2025 | 5 mai 2026 | 1,35 € |

| Prochain dividende estimé (2026) | Mai 2027 | 1,25 à 1,62 € (guidance relevée × 65-75 %) |

Historique du dividende Engie sur 10 ans

| Exercice | Dividende | Variation | Versement |

|---|---|---|---|

| 2025 | 1,35 € | -8,8 % | Mai 2026 |

| 2024 | 1,48 € | +3,5 % | Mai 2025 |

| 2023 | 1,43 € | +2,1 % | Mai 2024 |

| 2022 | 1,40 € | +64,7 % | Mai 2023 |

| 2021 | 0,85 € | -39,3 % | Mai 2022 |

| 2020 | 0,53 € | -62,6 % | Mai 2021 |

| 2019 | 1,40 € | Stable | Mai 2020 |

| 2018 | 1,40 € | Stable | Mai 2019 |

| 2017 | 1,30 € | -7,1 % | Mai 2018 |

| 2016 | 1,00 € | -23,1 % | Mai 2017 |

L’historique du dividende Engie est plus volatile que celui d’Air Liquide ou de Sanofi. Il a été coupé pendant la crise COVID, puis relevé fortement en 2022 grâce aux superprofits énergétiques. Le plancher de 1,10 euro est précisément une réponse à cette critique : Engie donne de la visibilité là où il n’en avait pas. À noter que le dividende 2025 a été ramené de 1,48 à 1,35 euro, soit une baisse de 8,8 %, sans que le plancher soit approché.

Rendement du dividende Engie selon le cours et l’enveloppe

| Cours d’achat | Dividende 2025 | Rendement brut | Net PEA (18,6 % PS) | Net CTO (flat tax 31,4 %) |

|---|---|---|---|---|

| 22 € | 1,35 € | 6,14 % | 5,00 % | 4,21 % |

| 25 € | 1,35 € | 5,40 % | 4,40 % | 3,71 % |

| 27,11 € (clôture 31/07) | 1,35 € | 4,98 % | 4,05 % | 3,42 % |

| 30 € | 1,35 € | 4,50 % | 3,66 % | 3,09 % |

Résultats Engie S1 2026 : guidance relevée, semestre en demi-teinte

Engie a publié ses résultats semestriels le 31 juillet 2026, avant l’ouverture des marchés. Le groupe a relevé sa guidance annuelle et le titre a bondi de près de 4 %. Mais lu ligne à ligne, le semestre est plus contrasté que la réaction du marché ne le suggère.

| Indicateur | S1 2026 | S1 2025 | Variation |

|---|---|---|---|

| Chiffre d’affaires | 36 707 M€ | 38 066 M€ | -3,6 % (-2,9 % organique) |

| EBIT hors nucléaire | 5 263 M€ | 5 095 M€ | +3,3 % (+1,2 % organique) |

| EBITDA hors nucléaire | 7 677 M€ | 7 396 M€ | +3,8 % (+1,6 % organique) |

| Résultat net récurrent (pdg) | 2 955 M€ | 3 057 M€ | -3,3 % |

| Résultat net part du Groupe | 3 323 M€ | 2 923 M€ | +13,7 % |

| Cash-flow des opérations | 6 943 M€ | 8 441 M€ | -17,7 % |

| EBIT nucléaire | 121 M€ | 503 M€ | -75,9 % |

La lecture demande un peu d’attention. L’EBIT hors nucléaire progresse de 3,3 %, mais la croissance organique n’est que de 1,2 % : l’essentiel de la hausse vient de UKPN, consolidé depuis mai. Le résultat net récurrent, l’agrégat sur lequel Engie pilote sa guidance et son dividende, recule de 3,3 %. Le résultat net publié bondit de 13,7 %, mais grâce à un effet de valorisation comptable sur les contrats de matières premières, qui n’est pas du cash.

Le nucléaire belge s’efface du compte de résultat

Le nucléaire belge, lui, s’efface : 121 millions d’euros d’EBIT contre 503 un an plus tôt, après l’arrêt de trois réacteurs et le transfert de Doel 4 et Tihange 3 vers la coentreprise détenue avec l’État belge. La disponibilité du parc belge est tombée à 51 % contre 81 % au premier semestre 2025.

Le point qui compte n’est pas le semestre, c’est la guidance. Le 22 juillet, le consensus officiel publié par Engie donnait un résultat net récurrent 2026 à 5 041 millions d’euros en médiane, la prévision la plus haute s’établissant à 5 181 millions. Neuf jours plus tard, Engie annonce une fourchette de 4 900 à 5 500 millions. Le milieu de cette fourchette dépasse la médiane des analystes, et la borne haute dépasse de 6 % la prévision la plus optimiste du marché. Ce n’est pas un relèvement cosmétique, c’est un relèvement qui sort du cadre dans lequel le marché raisonnait. C’est ce qui explique la réaction du titre.

Ce que disent les analystes financiers

Engie est suivi par 19 analystes financiers. Voici leur consensus, relevé après la publication des résultats semestriels du 31 juillet 2026.

| Recommandation | Analystes | Part |

|---|---|---|

| Achat / Surperformance | 16 | Majoritaire |

| Conserver / Neutre | 3 | Minoritaire |

| Vendre | 0 | Aucun |

L’objectif de cours moyen ressort à 30,59 euros, soit un potentiel de hausse d’environ 13 % depuis la clôture du 31 juillet 2026 à 27,11 euros, dans une fourchette allant de 24,50 à 33,50 euros. Aucun analyste ne recommande de vendre.

Plus intéressant que la recommandation : le consensus de prévisions publié par Engie le 22 juillet 2026, établi sur 11 estimations, tablait sur un résultat net récurrent 2026 de 5 041 millions d’euros en médiane et de 9 445 millions d’EBIT hors nucléaire. La guidance annoncée le 31 juillet vise 4 900 à 5 500 millions de résultat net récurrent et 9 200 à 10 200 millions d’EBIT hors nucléaire. Le groupe s’est donc fixé une cible dont le milieu se situe au-dessus de ce que les analystes avaient modélisé neuf jours plus tôt.

Notation Finance&Co

Deux sous-critères bougent après la publication du 31 juillet 2026. La solidité financière passe de 6,5 à 6 sur 10 : le ratio dette nette économique sur EBITDA atteint 4,2 fois, au-dessus de la cible de 4,0 fixée par le groupe, et la dette financière nette progresse de 16 milliards d’euros en six mois. La visibilité stratégique passe de 8 à 8,5 sur 10 : relever une guidance au-dessus de la médiane du consensus publié neuf jours plus tôt est un signal de confiance rare, et l’acquisition de UKPN a été bouclée deux mois avant le calendrier annoncé. La note globale reste à 7 sur 10, les deux mouvements se compensant.

Comment acheter des actions Engie sur Trade Republic

Engie est éligible au PEA. Et ça change tout sur la fiscalité : après 5 ans de détention, vos dividendes ne supportent que les prélèvements sociaux à 18,6 %, contre 31,4 % de flat tax sur un compte-titres ordinaire. Sur un dividende de 1,35 euro, c’est 17 centimes économisés par action et par an. Pas spectaculaire sur une ligne, décisif sur 10 ans. Si vous n’avez pas encore ouvert de compte, notre guide pour investir en bourse vous accompagne de A à Z.

Ouvrir un compte Trade Republic

Téléchargez l’application Trade Republic. Ouverture 100 % en ligne avec pièce d’identité et RIB. Activation sous 24-48 heures. Vous pouvez ouvrir un PEA ou un compte-titres selon votre situation.

Effectuer un dépôt sur votre PEA

Virement bancaire depuis votre compte courant vers le compte espèces de votre PEA. Fonds disponibles en 1 à 2 jours ouvrés. Plafond de versements PEA : 150 000 euros.

Rechercher l’action Engie par son ISIN

Dans la barre de recherche, tapez FR0010208488, le code ISIN d’Engie. Vérifiez que le titre est bien coté en euros sur Euronext Paris sous le ticker ENGI. Évitez de chercher par le nom seul pour ne pas confondre avec un produit dérivé.

Passer l’ordre d’achat

Appuyez sur « Acheter ». Choisissez un ordre au marché pour une exécution immédiate, ou un ordre limité pour maîtriser votre prix d’entrée. Commission Trade Republic : 1 euro fixe par ordre ponctuel, 0 euro en plan d’investissement programmé.

Demander la conversion en nominatif administré

C’est l’étape que 95 % des investisseurs oublient. Après votre achat, contactez votre courtier pour demander la conversion de vos titres en nominatif administré. Cette démarche effectuée avant le 31 décembre 2026 vous rendra éligible à la prime de fidélité de +10 % en 2029, au titre de l’exercice 2028. C’est gratuit, ça prend quelques jours, et ça améliore mécaniquement votre rendement sur le long terme.

Sur une valeur comme Engie, la stratégie DCA (investissement progressif mensuel) est plus adaptée qu’un achat en une seule fois. Activez le plan d’investissement programmé sur Trade Republic : gratuit, automatique, et idéal pour lisser votre prix de revient sur une valeur qui peut être volatile à court terme. Pensez aussi à l’exposition via un ETF CAC 40 éligible au PEA si vous préférez ne pas concentrer le risque sur un seul titre.

Mon expérience : je détiens des actions Engie

Transparence totale : je ne suis pas un analyste professionnel, mais un particulier qui investit son propre argent, et j’ai Engie en portefeuille. J’ai constitué ma ligne début mars 2026, en trois achats échelonnés (les 2, 6 et 9 mars) sur Trade Republic, en plein décrochage des marchés lié au conflit en Iran (le CAC 40 perdait alors près de 10 %). J’ai préféré lisser mes achats pour profiter de la baisse sans tenter de deviner le point bas. Une ligne modeste, d’environ 780 €, assumée comme telle.

Où j’en suis, sans filtre : le 5 mai 2026, j’ai touché ma première distribution (29,90 € de dividende et 9,25 € en distribution de capital). À la clôture du 31 juillet 2026, après la publication des résultats semestriels et une hausse de près de 4 % sur la séance, la ligne est en bénéfice de +2,10 %. C’est modeste, et je le dis tel quel : sur une valeur de rendement, l’essentiel de la performance vient du dividende, pas de la plus-value. Ce que je surveille désormais, c’est le retour du ratio d’endettement sous 4,0 fois l’EBITDA, que le groupe vise en année pleine après l’intégration de UK Power Networks.

Position personnelle réelle, partagée par transparence et non comme un conseil d’investissement.

Mon avis final : faut-il acheter des actions Engie en 2026 ?

Engie n’est pas la valeur la plus excitante du CAC 40. Le dividende a été coupé plusieurs fois en 10 ans, dont une baisse de 8,8 % sur l’exercice 2025. Le cash généré est absorbé par les investissements. Et l’endettement vient de franchir la cible que le groupe s’était fixée.

Mais c’est précisément là qu’est l’opportunité. Le marché intègre encore une prime de risque sur la volatilité des prix de l’énergie et sur la transition stratégique. Pendant ce temps, Engie a finalisé l’acquisition la plus structurante de son histoire, maintenu son plancher de dividende à 1,10 euro et relevé sa guidance au-dessus du consensus. La thèse long terme tient, à condition d’accepter deux ou trois ans de désendettement.

Mon conseil : entrez progressivement, demandez la conversion en nominatif administré dès l’achat, et donnez-vous un horizon minimum de 5 ans. Engie est une valeur de conviction dans la transition énergétique, pas un pari spéculatif.

Questions fréquentes sur l’action Engie

Comment va évoluer l’action ENGIE ?

Le consensus des 19 analystes qui suivent le titre fixe un objectif de cours moyen à 30,59 euros, soit un potentiel de hausse d’environ 13 % depuis les cours actuels. L’acquisition de UK Power Networks, la montée en puissance des renouvelables et la stabilisation des prix de l’énergie sont les principaux catalyseurs de réévaluation. En scénario défavorable, un effondrement des prix du gaz pourrait maintenir le titre entre 24,50 et 27 euros, le dividende absorbant alors une partie du choc.

Engie est-elle une bonne action à acheter ?

Oui, pour un investisseur long terme cherchant un rendement régulier et une exposition à la transition énergétique. Le dividende de 1,35 euro représente un rendement brut de 4,98 % au cours de clôture du 31 juillet 2026, avec un plancher de 1,10 euro fixé par la politique de distribution. Le PER 2026e ressort autour de 13,2x. Mais ce n’est pas une valeur de croissance rapide : le ratio d’endettement est passé à 4,2 fois l’EBITDA au 30 juin 2026, au-dessus de la cible de 4,0, et le cours peut rester stable plusieurs mois.

Faut-il investir chez ENGIE ?

C’est une question de profil. Pour un investisseur patient qui veut du rendement et de l’exposition à la transition énergétique, Engie est un choix cohérent, surtout dans un PEA pour la fiscalité allégée. Pour un investisseur cherchant une croissance rapide du cours ou un dividende sans historique de coupes, d’autres valeurs du CAC 40 comme Air Liquide, TotalEnergies ou Veolia sont peut-être mieux adaptées.

Quel est le rendement de l’action ENGIE ?

Le dividende 2025 est de 1,35 euro par action, soit un rendement brut de 4,98 % au cours de clôture du 31 juillet 2026, à 27,11 euros. En PEA de plus de 5 ans, le rendement net après prélèvements sociaux (18,6 %) est de 4,05 %. En compte-titres avec la flat tax à 31,4 %, il tombe à 3,42 %. Les actionnaires au nominatif administré depuis 2 ans touchent 1,485 euro, soit un rendement brut de 5,50 %.

Quelle est la recommandation des analystes pour ENGIE ?

Une large majorité des 19 analystes qui suivent Engie recommande l’achat ou la surpondération, et aucun ne recommande de vendre. L’objectif de cours moyen est de 30,59 euros, soit environ 13 % de potentiel, dans une fourchette de 24,50 à 33,50 euros. Après les résultats du 31 juillet 2026, Barclays et Oddo BHF ont salué la solidité de l’exécution opérationnelle à l’origine du relèvement de guidance.

Est-il judicieux d’acheter des actions ENGIE en 2026 ?

Oui, à condition d’accepter deux contraintes : un horizon d’investissement d’au moins 3 à 5 ans et une entrée progressive plutôt qu’un achat massif en une seule fois. Le plancher de dividende, la transformation vers les revenus régulés via UKPN et la valorisation décotée constituent un trio d’arguments solides, désormais complétés par une guidance 2026 relevée à 4,9-5,5 milliards d’euros de résultat net récurrent. La prime de fidélité au nominatif administré est un bonus supplémentaire que peu d’investisseurs exploitent.

- Engie : Résultats financiers 2026 et rapport financier semestriel (31 juillet 2026)

- Engie : Résultats annuels 2025 et perspectives 2026-2028 (communiqué officiel, 25 février 2026)

- Engie : Consensus des prévisions financières (22 juillet 2026)

- Engie : Dividende et prime de fidélité (site officiel)

- Engie : Espace actionnaires individuels et nominatif administré

- Euronext : Fiche cotation Engie (FR0010208488)

- AMF : Autorité des marchés financiers

- Ministère de l’Économie : Le Plan d’Épargne en Actions