Dernière mise à jour : 08 juillet 2026

Faut-il acheter des actions Bouygues en 2026 ? Le conglomérat français vient de signer l’une des meilleures performances du CAC 40 sur un an, porté par un bilan transformé et un dividende qui n’a jamais été réduit depuis plus de vingt ans. Mais derrière cette solidité se cache une question simple : à quel prix paie-t-on cette tranquillité, et que reste-t-il à gagner ? Voici mon analyse complète, à jour des résultats annuels 2025 publiés le 26 février 2026.

L’action Bouygues (Euronext Paris : EN, ISIN FR0000120503) évolue autour de 50 € en juin 2026. Le titre est éligible au PEA et verse un dividende de 2,10 € au titre de 2025, approuvé en assemblée générale le 23 avril 2026.

- L’action Bouygues en bref et cours en direct

- Bouygues en chiffres

- Les points forts et les points faibles

- Le bilan de Bouygues : la transformation silencieuse

- Les 5 raisons d’acheter l’action Bouygues

- Les risques à connaître avant d’acheter

- Comprendre le conglomérat et la décote de holding

- Résultats 2025 et guidance 2026

- Le dividende Bouygues

- Le catalyseur 2026 : la consolidation des télécoms

- Objectif de cours et consensus des analystes

- Bouygues : faut-il acheter, conserver ou vendre ?

- Comment acheter des actions Bouygues

- Mon avis Finance&Co

- Questions fréquentes

L’action Bouygues en bref et cours en direct

En résumé : un cours autour de 50 €, une capitalisation d’environ 19 à 20 milliards d’euros, et un titre qui figure parmi les meilleures performances du CAC 40 sur un an. Bouygues n’est pas une valeur spectaculaire, c’est une mécanique régulière. Tout l’enjeu est de savoir si, à ce niveau de cours, le rapport rendement-risque reste favorable.

Bouygues en chiffres : ce qu’il faut savoir

Avant de parler d’achat, voici la carte d’identité du titre. Je la mets à jour à chaque publication officielle du groupe.

| Nom complet | Bouygues SA |

| Ticker | EN (Euronext Paris) |

| ISIN | FR0000120503 |

| Indice | CAC 40 |

| Secteur | Conglomérat : construction, énergie et services, télécoms, médias |

| Éligible PEA | ✅ Oui |

| Cours (juin 2026) | ~50 € |

| Capitalisation | ~19 à 20 milliards € |

| Performance sur 1 an | Parmi les meilleures du CAC 40 |

| Chiffre d’affaires 2025 | 56,9 milliards € (stable) |

| Résultat net part du groupe 2025 | 1 138 millions € (+7,6 %) |

| Dividende 2025 | 2,10 € (+5 %), rendement ~4,2 % |

| Président / Directeur général | Martin Bouygues / Olivier Roussat (DG depuis février 2021) |

| Actionnaires de référence | Famille Bouygues via SCDM (~28 %) et salariés (~22 %) |

| Création / siège | 1952 / Paris |

| Prochains résultats | Premier semestre 2026, publication attendue fin d’été 2026 |

| Sources | Communiqué officiel Bouygues (26 février 2026), Euronext, AMF |

Les points forts et les points faibles de l’action Bouygues

Avant d’entrer dans le détail, voici la photo d’ensemble. D’un côté, un groupe familial très bien géré, au bilan assaini, généreux en dividende et raisonnablement valorisé. De l’autre, une croissance atone et une décote de conglomérat tenace. Tout le dossier tient dans cet équilibre : la solidité contre le potentiel.

- Bilan transformé : Endettement financier net de 4,2 Md€ et cash-flow libre record en 2025

- Dividende jamais réduit depuis 2003, porté à 2,10 € (+5 %), rendement d’environ 4,2 %

- Modèle diversifié (construction, Equans, télécoms, médias) qui amortit les cycles

- Valorisation raisonnable : PER d’environ 16x, sous la moyenne du secteur

- Actionnariat familial et salarié stable, gestion de long terme

- Action éligible au PEA

- Croissance atone : chiffre d’affaires stable et guidance 2026 plate à change constant

- Marge nette structurellement faible pour un groupe de cette taille

- Décote de conglomérat : la somme des parties reste mal reconnue par le marché

- Concurrence intense dans chaque métier (BTP, télécoms, médias)

- Forte exposition au cycle de la construction et de l’immobilier

- Potentiel de hausse modéré : objectif moyen des analystes à environ +10 %

Le bilan de Bouygues : la transformation silencieuse que le marché sous-estime

C’est l’élément le plus mal compris du dossier. En 2022, Bouygues a racheté Equans pour environ 6,5 milliards d’euros, l’une des plus grosses acquisitions de son histoire. L’opération a fait bondir l’endettement net, et beaucoup d’analyses décrivent encore aujourd’hui Bouygues comme un groupe « endetté ». C’est une lecture périmée.

La réalité fin 2025 est radicalement différente. Après trois années de génération de trésorerie soutenue, le groupe affiche un endettement financier net de 4,2 milliards d’euros (hors obligations locatives), contre une dette lourde au lendemain du rachat d’Equans. Le cash-flow libre avant besoin en fonds de roulement atteint un record de 1,81 milliard d’euros, en progression pour la troisième année consécutive. En clair, Bouygues a entièrement digéré Equans tout en réduisant fortement son endettement.

Pourquoi est-ce important ? Parce qu’un conglomérat qui combine un dividende d’environ 4,2 % et un endettement aussi maîtrisé, c’est rare. Cela sécurise le dividende, donne au groupe une capacité d’investissement et d’acquisition, et réduit nettement le risque financier. Cet assainissement, peu raconté, est l’un des vrais arguments de fond du dossier.

Les 5 raisons d’acheter l’action Bouygues

Voici les arguments qui plaident en faveur du titre, par ordre d’importance.

C’est le cœur de la thèse. Bouygues n’a jamais réduit son dividende depuis 2003 et l’augmente régulièrement : 2,10 € au titre de 2025, en hausse de 5 %. Au cours actuel, le rendement avoisine 4,2 %, avec un taux de distribution prudent qui laisse de la marge. Pour un investisseur en quête de revenu, c’est un point d’ancrage solide.

Fin 2025, le groupe affiche un endettement financier net de 4,2 milliards d’euros et un cash-flow libre record de 1,81 milliard. Trois ans après l’acquisition d’Equans, le désendettement est spectaculaire, avec près de 2 milliards de dette nette en moins sur un an. Un conglomérat aussi peu endetté qui paie 4 % de rendement, c’est un profil rare et rassurant.

Construction, énergie et services avec Equans, télécoms avec Bouygues Telecom, médias avec TF1 : quand un métier ralentit, un autre prend le relais. Equans, devenue la première contribution au chiffre d’affaires, apporte un relais à plus forte marge et moins cyclique que la construction traditionnelle.

La famille Bouygues, via la holding SCDM, contrôle environ 28 % du capital, et les salariés environ 22 %. Près de la moitié du capital est donc aux mains d’actionnaires de long terme. Cette stabilité protège le groupe des pressions court-termistes et soutient une politique de dividende régulière.

À environ 16 fois les bénéfices, Bouygues ne se paie pas cher pour la qualité de son bilan. Le titre porte aussi une décote de conglomérat : la somme de ses métiers vaut sans doute plus que sa capitalisation actuelle. Pour un investisseur « value », c’est une marge de sécurité.

Les risques à connaître avant d’acheter

Je ne vais pas enjoliver le dossier. La solidité de Bouygues a une contrepartie claire : un potentiel de hausse limité.

C’est le risque numéro un pour la plus-value. Le chiffre d’affaires 2025 est stable et la guidance 2026 vise une simple stabilité à change constant. On n’achète pas Bouygues pour une accélération des bénéfices, mais pour la régularité. Qui cherche de la croissance sera déçu.

Avec près de 57 milliards de chiffre d’affaires pour environ 1,1 milliard de résultat net, la marge nette reste faible. Les métiers de Bouygues, construction et services en tête, sont des activités à gros volumes et marges réduites. La montée en rentabilité d’Equans est l’enjeu clé à surveiller.

Sur le mobile français, la pression sur les prix reste forte depuis l’arrivée de Free en 2012. Bouygues Telecom doit défendre ses marges dans un marché à quatre opérateurs très disputé. Une nouvelle guerre des prix pèserait directement sur la division.

La construction et l’immobilier restent une part importante de l’activité, et ces marchés sont cycliques. Bouygues Immobilier souffre du ralentissement de la promotion. Pour diversifier ce risque sans dépendre d’une seule valeur, un ETF CAC 40 offre une exposition plus large aux grandes valeurs françaises.

La décote de holding est un argument value, mais c’est à double tranchant : rien ne garantit que le marché finira par valoriser correctement la somme des parties. Sans catalyseur clair, comme une cession ou une mise en Bourse d’une filiale, cette décote peut persister des années.

Comprendre le conglomérat Bouygues : six métiers et une décote de holding

Pour juger l’action, il faut comprendre ce que l’on achète vraiment. Bouygues n’est pas une entreprise, c’est un ensemble de métiers de premier plan, regroupés sous une même holding familiale.

Bâtiment et grands ouvrages dans le monde entier, avec un carnet de commandes élevé qui donne de la visibilité sur plusieurs années.

Leader mondial des travaux publics et des routes, désormais détenu à quasiment 100 % après le retrait de la cote.

Promotion immobilière, la division la plus exposée au cycle, pénalisée par le ralentissement du marché.

La pièce maîtresse depuis 2022. Leader mondial des services multitechniques (énergie, transition énergétique et numérique), c’est devenu la première contribution au chiffre d’affaires et le principal levier de rentabilité future.

Troisième opérateur mobile français, générateur de trésorerie régulier, en croissance dans la fibre et le mobile.

Première chaîne de télévision française, exposée aux tensions du marché publicitaire linéaire mais en transition vers le numérique.

De cette structure naît la fameuse décote de conglomérat : la Bourse valorise souvent l’ensemble moins cher que la somme de ses parties prises séparément. Pour un investisseur value, c’est une opportunité si le marché finit par reconnaître la valeur des actifs, en particulier celle d’Equans. Mais c’est aussi un pari : sans catalyseur, la décote peut perdurer.

Résultats 2025 et guidance 2026 : ce que disent les chiffres

Bouygues a publié ses résultats annuels 2025 le 26 février 2026. Ils sont jugés très solides par le groupe, avec un cash-flow libre record. Voici l’évolution sur trois ans.

| Indicateur | 2023 | 2024 | 2025 |

|---|---|---|---|

| Chiffre d’affaires | 56,0 Md€ | 56,8 Md€ | 56,9 Md€ |

| Résultat net part du groupe | 1 040 M€ | 1 058 M€ | 1 138 M€ |

| Bénéfice par action | 2,77 € | 2,80 € | 2,99 € |

| Dividende par action | 1,90 € | 2,00 € | 2,10 € |

Le chiffre d’affaires fait du surplace, mais c’est en bas du compte de résultat que se joue l’essentiel. Le résultat net part du groupe progresse de 7,6 %, à 1 138 millions d’euros, alors même qu’une surtaxe exceptionnelle sur les grandes entreprises françaises lui a coûté près de 81 millions. Le reste des comptes confirme cette solidité.

Pour 2026, la direction vise une stabilité du chiffre d’affaires à taux de change constants et un ROCA maintenu à un niveau historiquement élevé. La hausse attendue chez Equans doit compenser un repli de TF1, lié aux tensions sur la publicité, et de Bouygues Telecom, en raison de la hausse des amortissements. Autrement dit : consolidation plutôt qu’accélération.

Le dividende Bouygues : montant, rendement et historique

C’est l’argument central du dossier. Bouygues verse un dividende de 2,10 € par action au titre de 2025, en hausse de 5 % par rapport aux 2,00 € de l’exercice précédent. Il a été approuvé en assemblée générale le 23 avril 2026, avec un détachement en mai. Au cours actuel d’environ 50 €, cela représente un rendement brut d’environ 4,2 %.

Le point fort, c’est la régularité : le dividende n’a jamais été réduit depuis 2003 et progresse d’année en année.

Le rendement réel dépend toutefois de votre prix d’achat. L’investisseur entré plus bas perçoit mécaniquement un rendement supérieur. Le tableau ci-dessous illustre cet effet, avec le rendement net en PEA de plus de 5 ans.

| Cours d’achat | Dividende 2025 | Rendement brut | Net PEA (18,6 %) |

|---|---|---|---|

| 40 € | 2,10 € | 5,25 % | 4,27 % |

| 45 € | 2,10 € | 4,67 % | 3,80 % |

| 50 € (cours actuel) | 2,10 € | 4,20 % | 3,42 % |

| 53 € (plus haut) | 2,10 € | 3,96 % | 3,22 % |

Le catalyseur 2026 à surveiller : la consolidation des télécoms

S’il y a un déclencheur capable de réveiller le titre, il est là. Le marché mobile français compte aujourd’hui quatre opérateurs : Orange, SFR, Bouygues Telecom et Free. Or SFR, propriété du groupe Altice, traverse de fortes difficultés financières. En avril 2026, un cap a été franchi : Bouygues Telecom, Orange et Free ont signé un protocole d’accord avec Altice France en vue de racheter et de démanteler SFR, valorisé autour de 20 milliards d’euros, et d’en répartir les actifs entre les trois opérateurs restants.

Dans ce schéma, Bouygues porterait, selon la presse, autour de 42 % de l’effort financier et récupérerait notamment l’intégralité du segment entreprises (B2B) et le réseau mobile en zones peu denses. Surtout, le passage de quatre à trois opérateurs réduirait structurellement la pression sur les prix : moins de concurrence, donc des marges et une valeur du parc d’abonnés potentiellement en hausse. Certains analystes, dont J.P. Morgan, chiffrent à plus d’un milliard d’euros par an les synergies que Bouygues pourrait en tirer. C’est le principal levier capable de faire ressortir la valeur cachée de la division télécoms.

Objectif de cours et consensus des analystes

Les analystes sont globalement positifs sur Bouygues, sans euphorie. Le consensus reflète bien le profil du dossier : une valeur solide au potentiel mesuré.

| Indicateur | Valeur | Lecture |

|---|---|---|

| Recommandation moyenne | Achat (10 analystes) | Majorité à l’achat, aucun avis négatif |

| Objectif de cours moyen | ~55 € | Potentiel d’environ +10 % depuis ~50 € |

| Objectif de cours haut | ~62 € | Scénario favorable (J.P. Morgan) |

| Objectif de cours bas | ~48 € | Proche du cours actuel |

| PER estimé 2026 | ~16x | Raisonnable |

| Rendement du dividende | ~4,2 % | Attractif et régulier |

Le message est clair : pas de pari spéculatif, mais un dossier solide où l’on est rémunéré pour patienter. Le potentiel de plus-value est limité (environ 10 % selon le consensus), mais il s’ajoute à un rendement de plus de 4 %, ce qui donne un rendement total annuel correct pour une valeur défensive.

Notation Finance&Co

Bouygues : faut-il acheter, conserver ou vendre ?

La vraie question n’est pas « Bouygues est-il un bon dossier », mais « Bouygues est-il un bon achat pour vous, à ce prix ». Tout dépend de ce que vous attendez du titre. Voici ma réponse par profil.

Mon approche : Bouygues est une excellente ligne satellite, pour le rendement et la stabilité, à accumuler en investissement progressif (DCA) plutôt qu’en une fois. Pour la part socle d’un portefeuille, un ETF PEA diversifié reste un meilleur point de départ qu’une valeur unique, même solide. Bouygues vient compléter, pas remplacer.

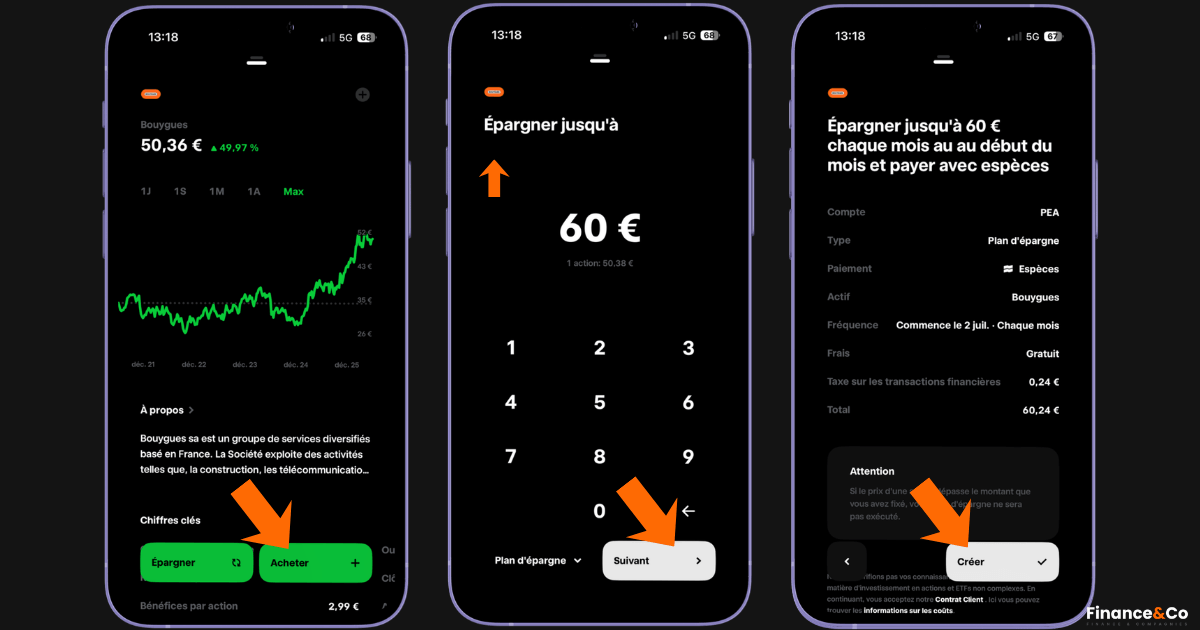

Comment acheter des actions Bouygues depuis un PEA

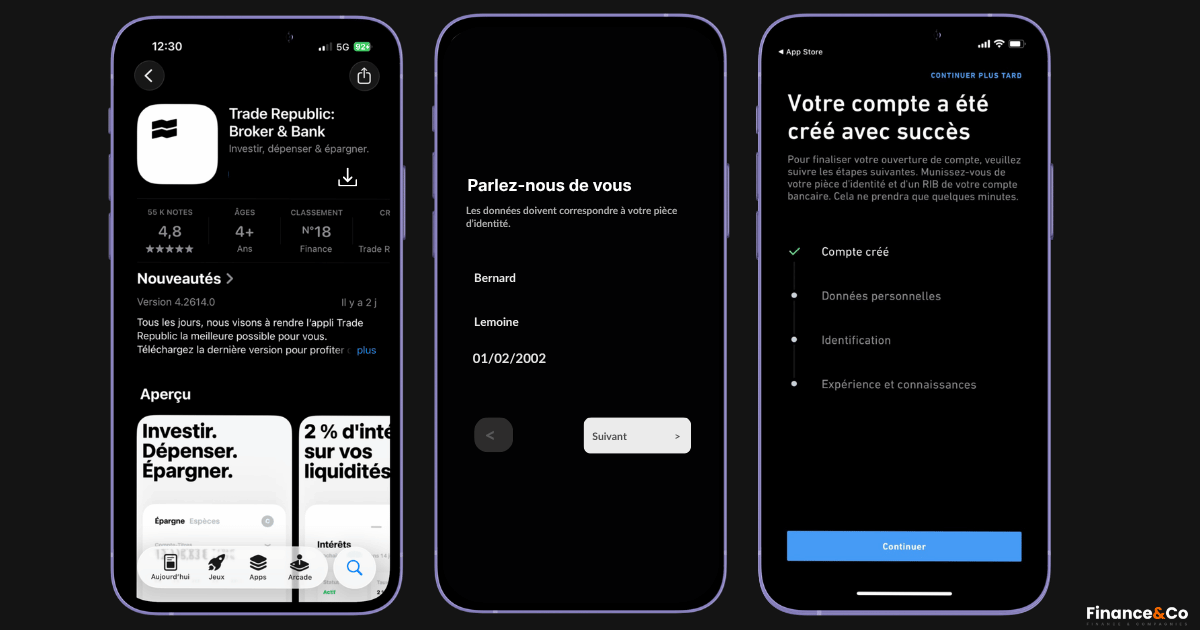

Bonne nouvelle : Bouygues est une société française, donc pleinement éligible au PEA. Dans un PEA de plus de 5 ans, vos plus-values ne supportent que les prélèvements sociaux de 18,6 %, contre 31,4 % de flat tax sur un compte-titres ordinaire. Voici comment procéder en 4 étapes sur Trade Republic.

Si vous débutez, notre guide complet pour investir en bourse reprend tout depuis l’ouverture du PEA jusqu’au premier ordre.

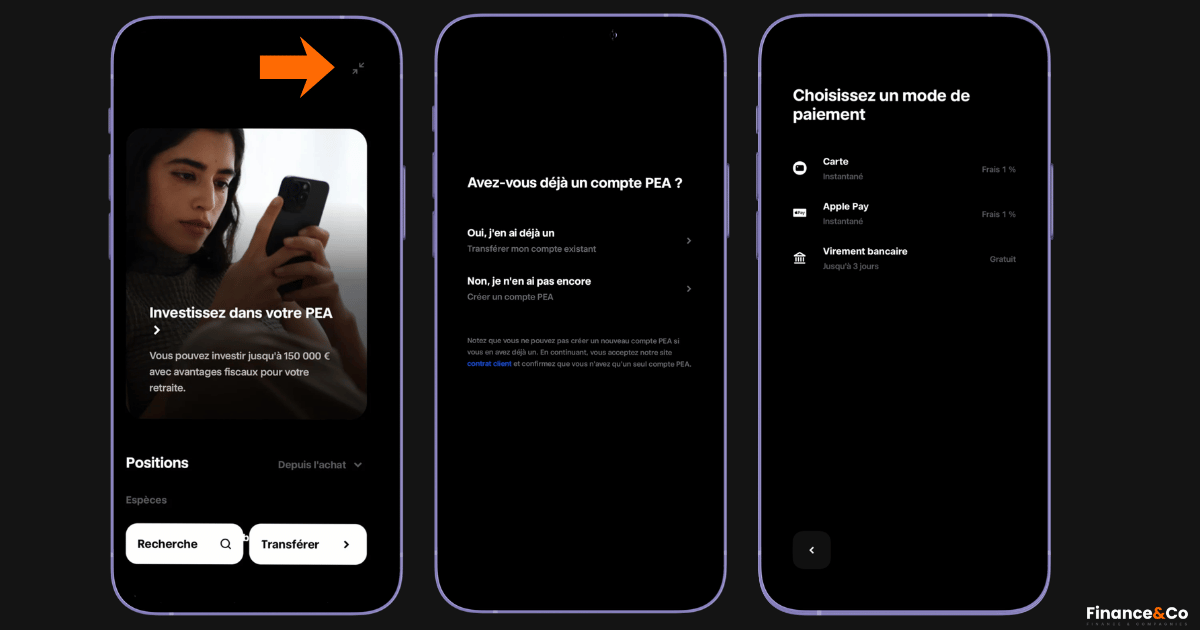

Ouvrir un PEA chez un courtier en ligne

Si vous n’avez pas encore de PEA, ouvrez un compte chez un courtier comme Trade Republic, Fortuneo ou Bourse Direct. L’inscription est 100 % en ligne. Prévoyez une pièce d’identité, un justificatif de domicile et votre RIB. Un seul PEA par personne, plafonné à 150 000 euros de versements.

Alimenter votre PEA

Effectuez un virement depuis votre compte courant vers le compte espèces de votre PEA. Délai : 1 à 3 jours ouvrés. Les fonds arrivent sur le compte espèces, c’est de là que vous passerez vos ordres.

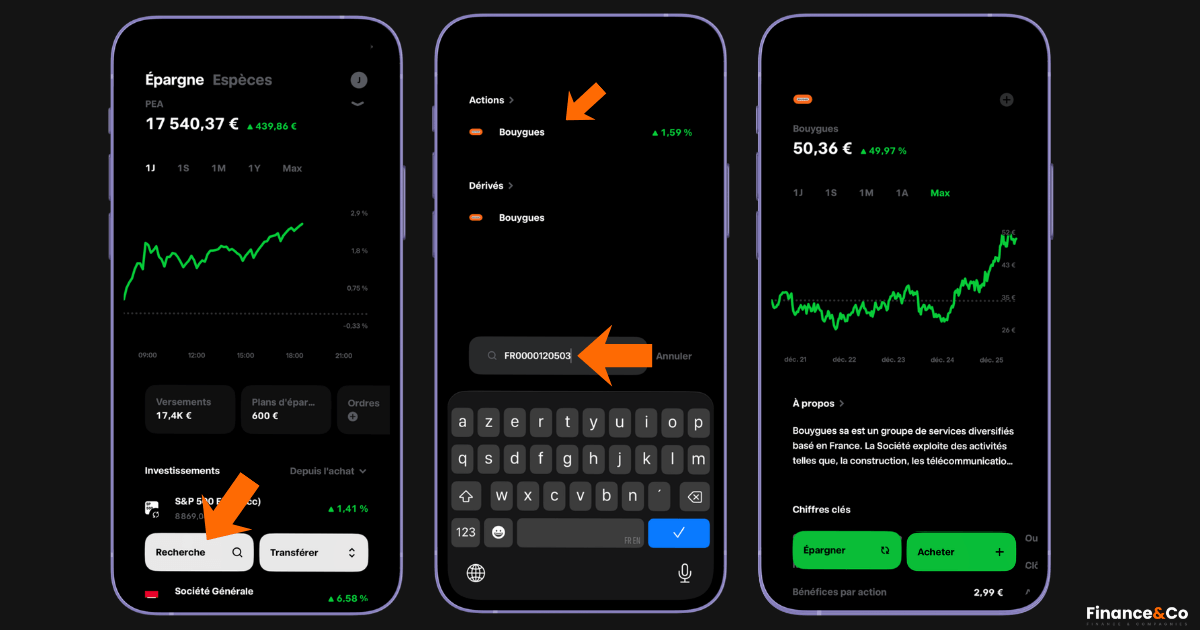

Rechercher l’action Bouygues par son ISIN

Dans la barre de recherche, tapez le ticker EN ou l’ISIN FR0000120503. C’est la méthode la plus fiable. Attention à ne pas confondre avec Bouygues Telecom ou Bouygues Construction, qui ne sont pas cotées en Bourse.

Passer l’ordre et activer le plan d’investissement

Vérifiez que l’ordre est bien imputé sur votre PEA, puis saisissez le montant ou le nombre de parts. Commission Trade Republic : 1 euro fixe pour un ordre ponctuel, 0 euro en plan d’investissement programmé, idéal pour accumuler une valeur de rendement mois après mois.

Pourquoi je ne détiens pas Bouygues

Bouygues coche beaucoup de cases que j’aime : la diversification, un dividende régulier et en hausse chaque année, un bilan qui se désendette vite, une valorisation raisonnable autour de 16 fois les bénéfices. Si je ne le détiens pas, ce n’est donc pas un problème de qualité. C’est un choix d’allocation : mes lignes françaises sont déjà prises par Safran, Société Générale et Engie, et je préfère concentrer sur quelques convictions plutôt que multiplier les demi-lignes.

Ce qui pourrait me faire entrer un jour : un repli qui offre un point d’entrée plus généreux, car le titre a beaucoup monté et se paie près de ses plus hauts, et surtout d’y voir plus clair sur SFR. Reprendre une partie d’un opérateur démantelé, avec des millions de clients à réintégrer sur plusieurs années, est un vrai pari d’exécution, et je préfère observer les premières étapes avant d’engager mon argent. En attendant, mon portefeuille reste construit autour d’ETF S&P 500, de quelques actions françaises, d’or et de bitcoin.

Position personnelle partagée par transparence : je ne détiens pas cette valeur à ce jour. Ceci n’est pas un conseil d’investissement.

Faut-il acheter des actions Bouygues : Mon avis (par Jeremy Hochwelker)

Bouygues est une belle mécanique. Le groupe a digéré l’acquisition d’Equans, redressé son bilan et fortement réduit sa dette, généré un cash-flow libre record et continué d’augmenter un dividende qu’il n’a jamais coupé depuis plus de vingt ans. Sur le plan de la gestion et de la solidité, le dossier est irréprochable.

Ma seule réserve, c’est le potentiel. Le chiffre d’affaires stagne, la guidance 2026 est plate, et les analystes ne voient qu’une dizaine de pourcents de hausse. On n’achète donc pas Bouygues pour s’enrichir vite, mais pour encaisser un rendement de plus de 4 % sur une valeur sûre, en attendant qu’un catalyseur, comme la consolidation des télécoms, réveille le titre. Pour un investisseur patient, orienté rendement et long terme, c’est une excellente ligne de fond de portefeuille, à construire progressivement. Pour qui cherche de la croissance, il faudra regarder ailleurs.

Questions fréquentes sur l’action Bouygues

Faut-il acheter l’action Bouygues en 2026 ?

Pour un profil rendement ou long terme, oui. Le titre se paie environ 16 fois les bénéfices, offre un rendement d’environ 4,2 %, et le groupe affiche en 2025 un cash-flow libre record tout en ramenant son endettement financier net à 4,2 milliards d’euros, en baisse de 1,9 milliard sur un an. Le bémol est la croissance, plate, avec une guidance 2026 sans hausse. À privilégier en achat progressif pour le revenu et la stabilité, moins pour une forte plus-value rapide.

L’action Bouygues va-t-elle remonter ?

Le titre a déjà fortement progressé en 2025, parmi les meilleures performances du CAC 40, et évolue autour de 50 euros. Le consensus des analystes reste à l’achat avec un objectif moyen autour de 55 euros, soit un potentiel d’environ 10 %. Le principal moteur d’un nouveau mouvement serait la consolidation du marché télécoms français. Rien n’est garanti, mais les fondamentaux restent solides.

Bouygues est-il un bon investissement à long terme ?

Oui, pour un investisseur patient. Le modèle diversifié (construction, énergie et services avec Equans, télécoms, médias) amortit les cycles, l’actionnariat familial assure la stabilité, et le dividende n’a jamais été réduit depuis 2003. La contrepartie est une croissance modérée. C’est une valeur de fond de portefeuille, pas un pari de croissance.

Quels sont les avantages d’un actionnaire de Bouygues ?

Un dividende régulier et croissant (2,10 euros au titre de 2025, en hausse de 5 %), un rendement d’environ 4,2 %, l’éligibilité au PEA et un bilan solide et fortement désendetté. L’actionnariat familial via SCDM et l’actionnariat salarié, proches de la moitié du capital, alignent les intérêts sur le long terme et soutiennent une politique de distribution stable.

Quel dividende verse l’action Bouygues et quel est son rendement ?

Bouygues verse 2,10 euros par action au titre de 2025, en hausse de 5 %, approuvé en assemblée générale le 23 avril 2026 et détaché en mai. Au cours d’environ 50 euros, le rendement brut ressort autour de 4,2 %. Le dividende n’a jamais été réduit depuis 2003 et progresse régulièrement, avec un taux de distribution prudent qui laisse de la marge.

L’action Bouygues est-elle éligible au PEA ?

Oui. Bouygues SA (ISIN FR0000120503, ticker EN) est une société française cotée en euros sur Euronext Paris, donc pleinement éligible au PEA. Après 5 ans de détention, les plus-values ne supportent que les prélèvements sociaux de 18,6 %, contre 31,4 % de flat tax en compte-titres ordinaire. À ne pas confondre avec Bouygues Telecom ou Bouygues Construction, qui ne sont pas cotées en Bourse.